10 choses à savoir sur la CFE (Cotisation Foncière des Entreprises)

Publié le 10 janvier 2022

par Nathan Colson

Mis à jour le 13 décembre 2024

6 min. de lecture

Publié par Nathan Colson

Relu par Victoria Grimaldi

Mis à jour le 13 décembre 2024

6 min

La Cotisation Foncière des Entreprises ou CFE reste encore un mystère pour beaucoup d'entrepreneur·ses. Vous êtes nombreux à vous demander si vous devez la payer. Pour le dire clairement : la plupart des entreprises et micro-entreprises doivent payer la CFE. Mais des exonérations existent et peuvent s'appliquer dans certains cas spécifiques au montant de la CFE.

Pour lever tous vos doutes, nous répondons à 10 questions que vous vous posez sûrement sur la CFE.

⭐ Nouveau sur Shine : avec notre simulateur, découvrez si votre entreprise est exonérée de CFE cette année. Obtenez le résultat en quelques clics ainsi que toutes les étapes pour régler votre CFE !

1. Qu'est-ce que la CFE ?

La cotisation foncière des entreprises (CFE) est une taxe locale basée sur la valeur locative foncière des biens affectés à l'entreprise. Elle est calculée sur la superficie et les biens affectés à votre entreprise. Elle remplace en quelque sorte la taxe professionnelle.

Tous les professionnels sont concernés par la CFE, peu importe leur statut juridique.

⚠️

Découvrez en 3 minutes si votre entreprise est exonérable de la CFE !

2. Comment est calculée la CFE ?

Le calcul de la CFE est différent si vous disposez de locaux ou non pour l'exercice de votre activité.

Si vous disposez de locaux

Si dans le cadre de votre activité vous exercez dans un local commercial ou professionnel, vous devez le signaler au service des impôts des entreprises.

Le calcul du montant de la CFE se présente de la façon suivante :

CFE = valeur locative cadastrale x taux CFE

Valeur locative cadastrale : le niveau de loyer annuel théorique du local en question.

Taux CFE : taux voté individuellement par les communes (exprimé en pourcentage).

Si vous ne disposez pas de locaux

Si vous exercez une activité chez vous, chez votre client et que vous ne disposez pas de local spécifique à votre activité, le montant de la CFE est calculé suivant une base d'imposition minimum qui varie suivant votre chiffre d'affaires :

CFE = base d'imposition x taux CFE

Base d'imposition : montant estimé selon un barème fixé par la commune ou l'établissement public de coopération intercommunale (EPCI) et le chiffre d'affaires réalisé.

Taux CFE : taux fixé individuellement par les communes (exprimé en pourcentage).

Ainsi, le montant de la CFE va dépendre à la fois de votre chiffre d'affaires réalisé deux années auparavant et du taux de CFE appliqué par votre commune.

Voici le barème d'imposition minimale pour la CFE de 2024 (source : service-public.fr) :

Cotisation minimum due en 2024 en fonction du CA de l'année N-2

Chiffre d'affaires | Base minimum de CFE due en 2024 (selon la commune) | Base minimum de CFE |

|---|---|---|

Entre 5 001 € et 10 000 € | Entre 237 € et 565 € | Entre 243 € et 579 € |

Entre 10 001 € et 32 600 € | Entre 237 € et 1 130 € | Entre 243 € et 1 158 € |

Entre 32 601 € et 100 000 € | Entre 237 € et 2 374 € | Entre 243 € et 2 433 € |

Entre 100 001 € et 250 000 € | Entre 237 € et 3 957 € | Entre 243 € et 4 056 € |

Entre 250 001 € et 500 000 € | Entre 237 € et 5 652 € | Entre 243 € et 5 793 € |

À partir de 500 001 € | Entre 237 € et 7 349 € | Entre 243 € et 7 533 € |

La cotisation minimum de CFE due au titre de 2024 est comprise entre 237 € et 7 349 € en fonction du chiffre d’affaires.

Le montant de CFE minimum du au titre de 2025 est compris entre 243 € et 7 533 € en fonction du CA réalisé.

🚨

Votre entreprise sera exonérée de cotisation minimum vous générez moins de 5 000 € de chiffre d'affaires par an.

3. Suis-je concerné·e par la CFE ?

Tous les pros et indépendant·es sont concerné·es par la cotisation foncière des entreprises, quel que soit leur statut (SAS, SARL, EURL, micro-entreprise...).

Ils en sont redevables dès leur seconde année d'activité.

💡

Les entreprises ne sont pas redevables de la cotisation foncière des entreprises durant leur première année d'activité. Celle-ci correspond le plus souvent à leur année de création.

Il existe des conditions d'exonération suivant l'activité, la domiciliation et le chiffre d'affaires encaissé (voir plus bas pour plus d'informations).

⭐ Avec notre simulateur, découvrez si votre entreprise est exonérée de CFE cette année. Obtenez le résultat en quelques clics ainsi que toutes les étapes pour régler votre CFE !

Un compte pro complet pensé pour vous.

4. Je travaille chez moi ou en clientèle et je n'ai pas de local : en suis-je redevable ?

Un·e indépendant·e ou entrepreneur·se travaillant de chez lui ou en clientèle est également redevable de la CFE suivant un barème d'imposition minimum. Et oui, même si vous ne disposez pas de local propre, vous devrez payer la CFE !

🏡

Pensez à prévenir le service des impôts des entreprises (SIE) que vous ne disposez pas de local ou d'une pièce particulière en indiquant au minimum 1 m² sur la déclaration initiale de CFE. Cela correspond à un coin de table.

5. Quelles sont mes obligations concernant la CFE ?

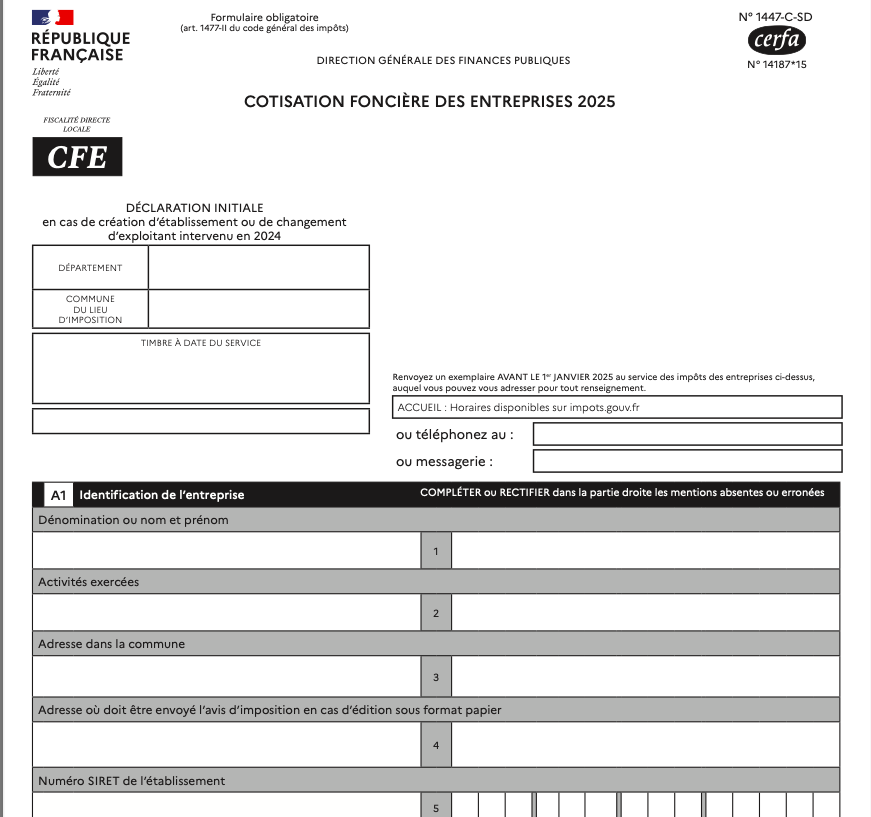

Dès l'année de création

Dès l'année de création de votre entreprise, le service des impôts des entreprises doit vous envoyer la déclaration initiale de CFE (CERFA 1447-C-SD). Vous devrez remplir ce formulaire et le renvoyer à votre SIE avant le 1er janvier.

✍️ Notre tuto vous expliquera comment remplir votre déclaration initiale de CFE.

⚠️

Attention à ne pas confondre cette déclaration avec le formulaire des impôts pour connaître la taille de votre local, également envoyé par les impôts.

À partir de la 1ère année d'activité

💻 Inscription sur le site impots.gouv.fr (espace professionnel) pour recevoir vos avis d'imposition à la CFE.

📧 Réception de l'avis d'imposition en ligne de la cotisation foncière des entreprises à partir du 15 novembre.

💳 Paiement de la CFE en ligne avant le 15 décembre.

Les autres années

📧 Réception de l'avis d'imposition en ligne sur le site impots.gouv.fr (espace professionnel) à partir du 15 novembre.

💳 Paiement de la CFE en ligne avant le 15 décembre.

💡

Bien sûr, si vous êtes soumis·e à l'obligation de tenir une comptabilité complète, vous devrez également comptabiliser la CFE.

6. Comment remplir la déclaration initiale de CFE ?

La déclaration initiale de CFE permet à la fois de justifier de l'exonération de début d'activité et de fournir au service des impôts des entreprises les informations pour calculer votre prochaine taxe de cotisation foncière des entreprises.

📘 Nous avons rédigé un guide complet qui vous explique pas-à-pas comment remplir la déclaration initiale de CFE.

Un compte pro complet pensé pour vous.

7. Quel est le montant de la CFE ?

Comme vu plus haut, le montant de la CFE varie en fonction de plusieurs variables :

le montant de votre chiffre d'affaires ;

la valeur locative des biens affectés à votre entreprise (taille du local...) ;

le barème de CFE de votre commune.

L'exemple concret 🔎

Lola est micro-entrepreneuse à Toulouse et ne dispose pas de local. Son chiffre d'affaires ne dépasse pas 10 000 € à l'année.

Le taux de CFE à Toulouse est 36,58 %.

Admettons que Toulouse ait opté pour une base minimale à 237 €.

Le montant de sa CFE la première année d'imposition sera d'environ 36,58 % x base minimale de 237 € = 86 € au minimum.

Lors de sa seconde année d'imposition celle-ci passera à 172 € environ car il ne bénéficiera plus de la réduction de 50 % de la base d'imposition.

8. Comment être exonéré·e de la CFE ?

Il existe de nombreuses exonérations de la cotisation foncière des entreprises qui dépendent :

du chiffre d'affaires réalisé l'année n-2 ;

de l'activité exercée ;

de la domiciliation de l'entreprise...

📘 Nous avons réuni l'ensemble de ces conditions dans notre article : Exonération de CFE, 7 moyens d'en bénéficier".

💡

Depuis le 1er janvier 2021, les entreprises nouvellement créées peuvent demander 3 années supplémentaires d'exonération (soit 4 ans en tout, en comptant la première année d'exonération). Cette mesure dépend de la domiciliation de votre entreprise. Pour savoir si vous y avez droit, il vous faudra envoyer une demande d'exonération à votre SIE (Service des Impôts des Entreprises) avant le 1er mai de l'année suivant l'année de création de votre entreprise.

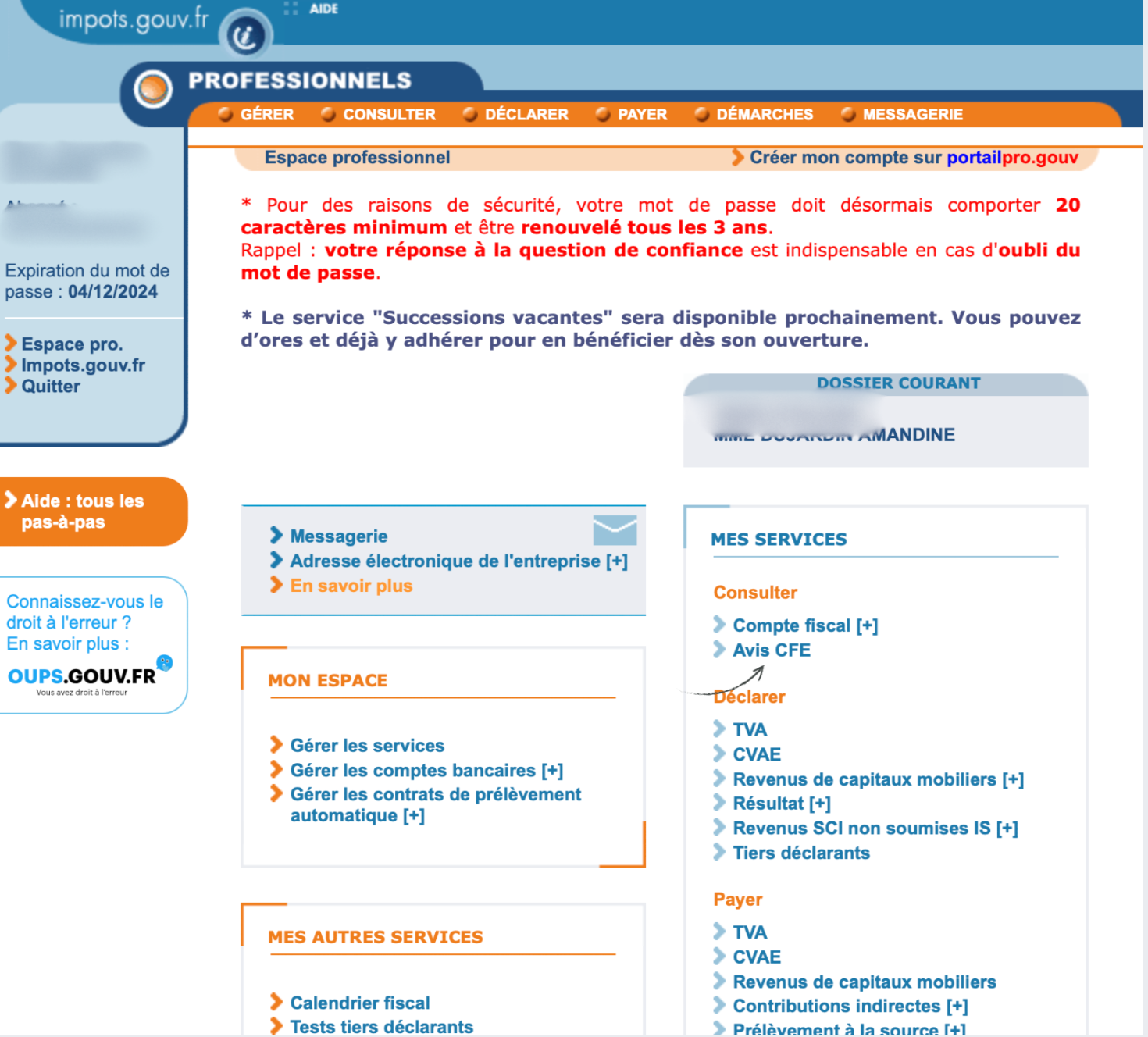

9. Comment retrouver mon avis d'imposition à la CFE ?

L'avis d'imposition est disponible sur l'espace professionnel impots.gouv.fr à partir du 15 novembre.

Vous devez vous rendre dans la rubrique "Mes services" puis "Avis CFE".

⚠️ Attention : les avis de CFE ne sont plus envoyés par courrier ! Il faut que vous alliez le chercher vous-même sur le site des impôts.

Une fois redirigé·e vers le site dédié aux avis d'imposition, cliquez sur "Accès aux avis de CFE" pour consulter votre avis de CFE.

💡

Si votre avis de CFE ne s'affiche pas, c'est que vous êtes dans un des cas suivant :

vous êtes par défaut exonéré·e à raison de votre activité (activité artisanale, enseignement...) ;

votre chiffre d'affaires de N-2 est inférieur à 5 000 €.

2 emails par mois pour avancer dans votre aventure entrepreneuriale.

10. Ma CFE a augmenté / doublé, pourquoi ?

Plusieurs raisons peuvent expliquer l'augmentation de votre taxe CFE.

C'est votre seconde année d'imposition

Lors de la première année d'imposition, la base d'imposition à la CFE est réduite de 50 %. Pour rappel, le calcul de la CFE est le suivant : CFE = base d'imposition x taux CFE.

Votre commune a voté un nouveau taux

Chaque année, les communes ou établissements publics de coopération intercommunale (EPCI) votent un taux pour la cotisation foncière des entreprises.

Si votre chiffre d'affaires n'a pas changé en 2 ans et que votre CFE a légèrement augmenté, cela peut venir de cette raison.

Vous avez déménagé entre deux années

La CFE dépend du lieu de domiciliation de votre entreprise.

C'est à dire que si vous changez l'adresse de votre entreprise, le taux de CFE ainsi que la valeur locative de votre nouvelle domiciliation vont faire évoluer le montant de la CFE.

Il peut-être intéressant de recourir à une société de domiciliation si vous réalisez un chiffre d'affaires conséquent pour réduire le montant de votre CFE.

Votre chiffre d'affaires a augmenté

Si en 2024 votre avis d'imposition à la CFE a augmenté sans avoir déménagé, c'est que vous avez sûrement réalisé un chiffre d'affaires plus important au cours de l'année 2022 par rapport aux autres années.

Rappelons que la base d'imposition de la CFE est calculée selon le chiffre d'affaires réalisé durant l'année n-2.

Montant de cotisation foncière des entreprises : le récap'

Voici les infos clés à retenir sur la CFE :

il s'agit d'une taxe méconnue des entrepreneur·ses qui peut représenter un coût non négligeable ;

le montant de CFE dépend du barème de la commune, du lieu de domiciliation et du CA de l'entreprise ;

il existe de nombreuses exonérations liées à l'activité et à la commune de domiciliation de l'entreprise ;

si vous ne pouvez bénéficier d'aucune exonération, vous pouvez toujours domicilier votre entreprise dans une commune où le taux est bas pour réduire le montant de cette taxe.

Pour aller plus loin, voici notre article sur la fiscalité du micro-entrepreneur.

⭐ Avec notre simulateur, découvrez si votre entreprise est exonérée de CFE cette année. Obtenez le résultat en quelques clics ainsi que toutes les étapes pour régler votre CFE !