La CFE pour les professions libérales : guide complet

Publié le 13 septembre 2024

Mis à jour le 29 octobre 2025

par Nathan Colson

6 min. de lecture

Publié par Victoria Grimaldi

Relu par Nathan Colson

Mis à jour le 29 octobre 2025

6 min

La cotisation foncière des entreprises (CFE) est une taxe payée par la plupart des entreprises en France. En tant que profession libérale, vous n’y échapperez donc probablement pas ! Regardons ensemble tout ce qu’il faut savoir sur les spécificités de la CFE pour les professions libérales.

Qu’est-ce que la CFE ?

La CFE est un impôt foncier qui fait partie de la contribution économique territoriale (aussi appelée CET). La CET est composée :

de la CFE ;

et de la CVAE (cotisation sur la valeur ajoutée des entreprises).

La CFE est une taxe qui revient aux collectivités territoriales (communes, régions…) et qui dépend directement des biens fonciers (bureaux, terrains…) détenus par l’entreprise.

🎉

Bonne nouvelle : la CVAE ne concerne que les entreprises qui réalisent beaucoup de chiffre d'affaires. C'est un impôt qui va progressivement à disparaître.

Un compte pro complet pensé pour vous.

Les professions libérales doivent-elles payer la CFE ?

Pour faire simple : en principe, toutes les entreprises localisées en France doivent payer la CFE.

Les professionnels libéraux redevables de la CFE

La CFE concerne les professions libérales, c’est-à-dire les personnes pratiquant une activité de prestation de services de nature médicale, intellectuelle, juridique ou technique.

Pour rappel, la catégorie des professions libérales rassemble différentes professions réglementées ou non réglementées :

les officiers publics et ministériels comme les notaires ;

les professions du droit comme les avocat·es ;

les professions du chiffre comme les comptables ;

les professionnels de santé : sage-femme, infirmier·ère, médecin, vétérinaire… ;

les prestations de services libérales : consultant·e, développeur·euse web, designer…

La CFE est due peu importe le statut choisi pour votre profession libérale : micro-entreprise, entreprise individuelle, EURL, SASU, SCM, SEL…

Le cas des activités libérales exercées depuis le domicile

Si vous exercez votre profession depuis chez vous, vous devez tout de même payer la CFE. Cela ne paraît pas tout à fait logique mais la loi est ainsi faite !

📌

Exemple :

Un·e ostéopathe qui a aménagé un cabinet dans son garage, un·e avocat·e qui travaille depuis son appartement, etc. Tous devront payer la CFE.

Quelles exonérations de CFE pour les professions libérales ?

Le paiement de la CFE fait partie des obligations comptables des professions libérales. Pour savoir si vous pouvez bénéficier d’une exonération de CFE, nous vous recommandons de faire le test sur notre simulateur d’exonération de CFE ✨ ! Et si vous avez un peu de temps, voici la liste des cas les plus fréquents d’exonérations de CFE.

1. Les premières années d’activité

S’il s’agit de votre première année d’activité, vous serez automatiquement exonéré·e de CFE. À savoir : l’administration fiscale retient l’année où il y a eu le premier encaissement comme première année d’activité.

Pour votre deuxième année d’activité, vous paierez seulement la moitié de la CFE normalement due.

📌

Exemple :

Vous commencez votre activité en mars 2024. Vous ne paierez pas la CFE au titre de 2024. En 2025, vous réglez seulement la moitié de la CFE due. En 2026, vous vous acquitterez de la CFE en entier.

2. Un chiffre d’affaires faible

Si votre chiffre d’affaires en année N-2 était inférieur à 5 000 €, vous bénéficiez d’une exonération de CFE.

📌

Exemple :

Vous avez réalisé 4 000 € de chiffre d’affaires en 2023. Vous ne paierez donc pas la CFE en 2025.

Si votre chiffre d’affaires a fortement baissé durant l’année, vous pouvez aussi solliciter une remise gracieuse de CFE. Cette exonération n'est pas automatique.

3. L’implantation de votre entreprise

Certaines zones géographiques délimitées par l’administration permettent de bénéficier d’une exonération de CFE. Il s’agit de :

les bassins d'emploi à redynamiser (BER) ;

les bassins urbains à dynamiser (BUD) ;

les zones d'aide à finalité régionale (ZAFR) ;

les zones d'aide à l'investissement des petites et moyennes entreprises (ZAIPME) ;

les quartiers prioritaires de la politique de la ville (QPV ou QPPV) ;

les zones de restructuration de la défense (ZRD) ;

les zones France ruralité revitalisation (FRR ou ZFRR, FRR+) ;

les zones franches urbaines - territoires entrepreneurs (ZFU-TE, jusqu'au 31/12/2025) ;

les zones de développement prioritaires en Corse (ZDP).

🔎

Nous vous détaillons comment faire pour trouver votre zone géographique et savoir si celle-ci est éligible à une aide dans notre article dédié aux exonérations de CFE.

4. Votre activité

Certaines activités libérales peuvent bénéficier d’une exonération de CFE. Voici les activités concernées.

Les sages-femmes

Les sages-femmes sont les seules professionnelles de santé libérales à être exonérées de CFE.

Les activités d’enseignement

L’exonération ne fonctionne que si :

vous dispensez personnellement l'enseignement ;

votre discipline est théorique, artistique ou sportive ;

vous exercez depuis votre domicile ou celui de vos élèves ou dans un local dépourvu d'enseigne.

✅

Exemples :

Les profs de danse, de yoga, de littérature, de musique, de maths, d’anglais, de dessin…

Les artistes et photographes

Les artistes sont exonéré·es de CFE s’ils vendent le produit de leur art réalisé à partir de leur conception personnelle.

Les photographes sont également concerné·es par l’exonération lorsqu’ils réalisent des prises de vue artistiques.

Dans les deux cas, vous devez travailler majoritairement seul pour profiter de cette exonération.

Découvrez en 3 minutes si votre entreprise est exonérable de la CFE !

Quelles sont vos obligations en matière de CFE ?

Que vous pensiez être exonéré·e ou non par la CFE, vous devez remplir un document spécifique lors de l’année de création de votre entreprise : la déclaration initiale de CFE.

Cette déclaration est obligatoire pour toutes les entreprises. Elle permet tout simplement à l’administration fiscale de connaître votre situation.

Vous la recevez normalement par voie postale et vous devez la rendre avant le 31 décembre de l’année de création.

Si vous ne l’avez pas reçue, vous trouverez cette déclaration n°1447-C-SD ici.

Enfin, si vous avez un changement à déclarer en cours d’activité, il faudra remplir une déclaration 1447-M-SD pour informer l’administration.

📘

Si vous êtes perdu·e sur la meilleure manière de remplir ce formulaire administratif, nous vous guidons pas à pas dans notre article sur la déclaration initiale de CFE.

Quel est le montant de la CFE d’une profession libérale ?

Le montant de la CFE est lié à votre localisation plus qu’à la nature de votre activité. D’une commune à l’autre, elle peut varier du simple au double.

Si vous avez des locaux

Si vous avez des locaux, la CFE est calculée de la façon suivante :

CFE = valeur locative cadastrale x taux CFE voté dans votre commune

La valeur locative cadastrale est établie en fonction du niveau de loyer annuel théorique de votre local.

💡

À savoir : si vous êtes locataire, vous devez quand même payer la CFE. Elle n’est pas réservée aux propriétaires.

Si vous n’avez pas de locaux

Si vous n’avez pas de locaux, le calcul de la CFE se fait de cette manière :

CFE = base d’imposition x taux CFE

La CFE dépend alors :

de votre chiffre d’affaires ;

de la base d’imposition minimum déterminée par un barème tous les ans ;

du taux de CFE votée par votre commune.

Barème CFE 2025

Montant du chiffre d'affaires | Montant de la base minimum due |

|---|---|

Inférieur à 10 000 € | Entre 247 et 589 € |

Entre 10 000 et 32 600 € | Entre 247 et 1 179 € |

Entre 32 600 et 100 000 € | Entre 247 et 2 477 € |

Entre 100 000 et 250 000 € | Entre 247 et 4 129 € |

Entre 250 000 et 500 000 € | Entre 247 et 5 897 € |

Supérieur à 500 000 € | Entre 247 et 7 669 € |

Quand et comment payer sa CFE ?

Quand payer la CFE ?

L’administration fiscale revient frapper à votre porte tous les ans à la même époque pour vous demander le paiement de la CFE.

⏰ Voici le timing à retenir pour le paiement de la CFE :

réception des avis d’imposition courant novembre de l’année en cours ;

paiement à effectuer avant mi-décembre de la même année.

Les entreprises qui ont plus de 3 000 € de CFE à payer doivent s'acquitter d'un acompte de 50 % du montant de la CFE en juin. Le reste est dû en décembre.

Comment payer la CFE ?

⚠️ Il faut le savoir : vous ne recevrez aucun avis d’imposition papier.

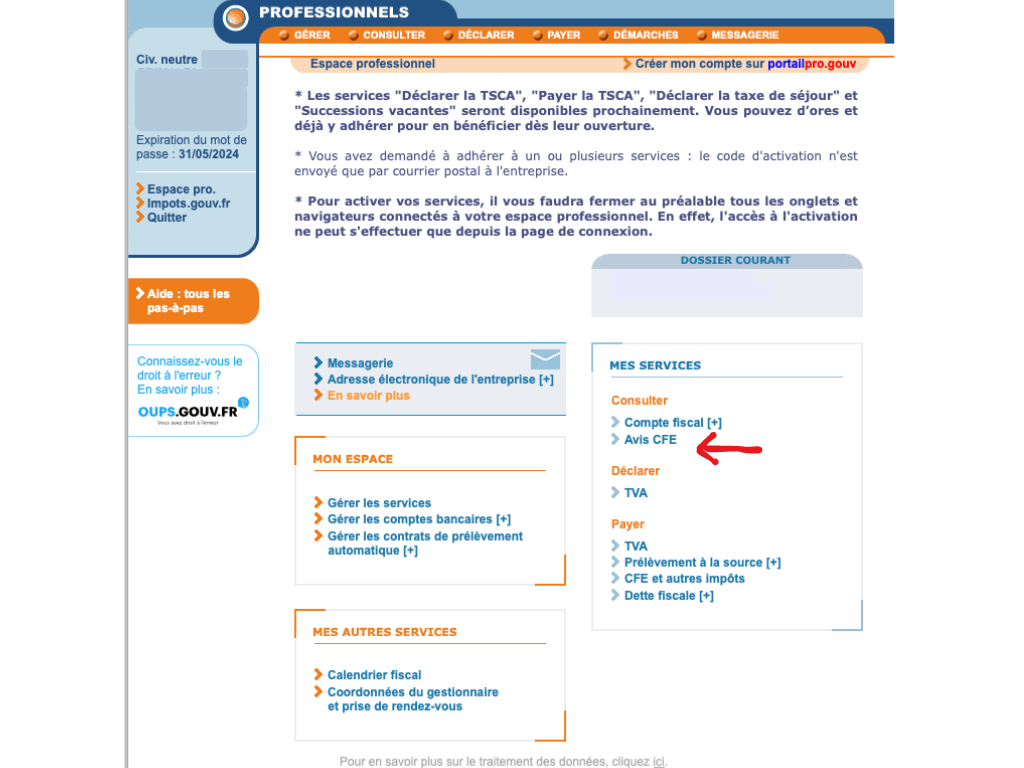

Tout se passe sur votre compte professionnel sur le site impôts.gouv.fr. Un mail vous avertira de la mise à disposition de votre avis d’imposition.

Vous pourrez ensuite le retrouver dans la rubrique « avis CFE ».

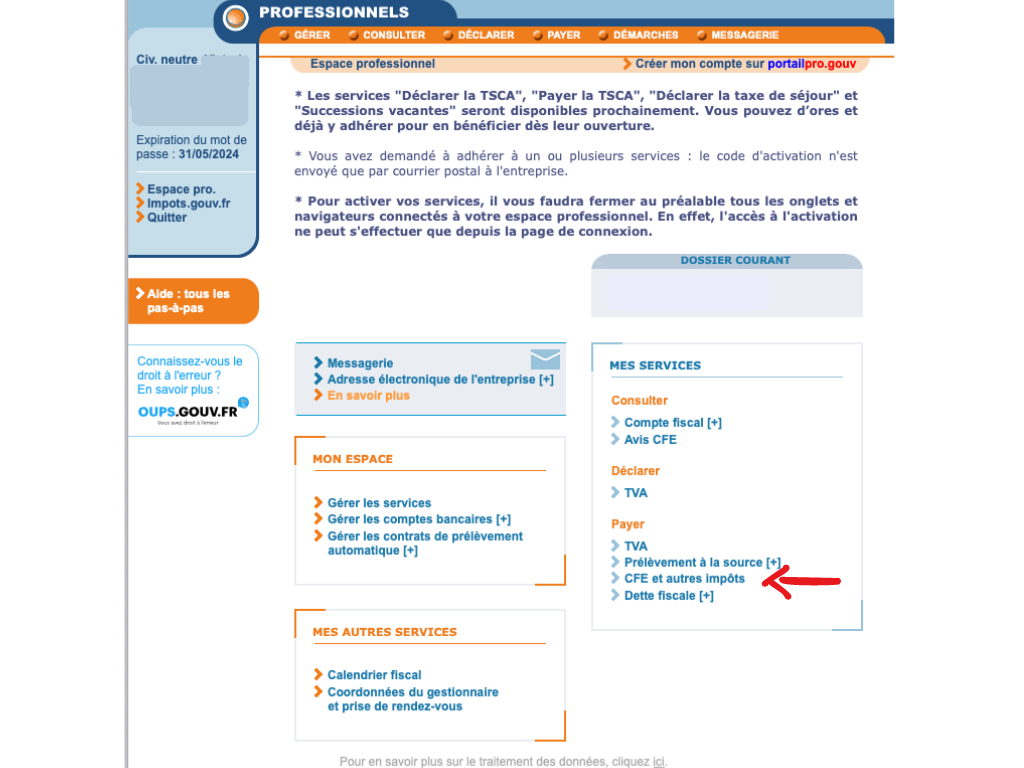

Dès réception de cet avis d’imposition, vous pouvez vous rendre sur le site des impôts pour payer en ligne votre CFE. Il n’est pas possible de payer la CFE par courrier.

💡

Que vous soyez en comptabilité d'engagement ou en comptabilité de trésorerie, nous vous expliquons comment comptabiliser votre CFE dans ce tuto.

CFE & profession libérale : notre récap’

➡️ Les professions libérales sont pour la plupart soumises à l’obligation de payer la CFE, sauf à bénéficier d’une exonération de CFE.

➡️ Le montant de la CFE varie en fonction de votre localisation. Certaines communes ont des taux très élevés et d’autres très faibles.

➡️ La date à retenir en matière de CFE est le 15 décembre. Vous devez la payer avant cette date directement depuis votre espace professionnel sur le site des impôts.

Vous trouvez le montant de votre CFE trop important ? Peut-être pouvez-vous bénéficier d’une exonération de CFE ! Notre article dédié vous en dira plus sur le sujet.

Et pour vérifier rapidement si vous êtes éligible ou non à une exonération, utilisez dès à présent notre simulateur de CFE !