Facturation : les règles et bonnes pratiques à connaître

Publié le 10 janvier 2022

par Antoine Collin

Mis à jour le 6 décembre 2024

9 min. de lecture

Publié par Antoine Collin

Relu par Victoria Grimaldi

Mis à jour le 6 décembre 2024

9 min

Que vous soyez indépendant·e ou chef·fe d’entreprise, la facturation est une étape-clé pour votre activité. C’est aussi un exercice juridiquement très encadré : pour être valide et recevable devant les tribunaux en cas de litige, une facture doit respecter certaines règles de fond et de forme.

Afin de vous aider à produire des factures en béton, nous avons rédigé un récapitulatif des règles et bonnes pratiques à suivre.

✌️

Avec Shine, vous profitez d'un outil de facturation complet pour créer et envoyer vos devis et factures en quelques clics, directement depuis votre mobile ou votre ordinateur. Nous nous occupons aussi de relancer automatiquement vos clients !

Est-il obligatoire de faire une facture ?

🔎

Vous êtes auto-entrepreneur ? Nous vous avons concocté un article dédié sur les règles de facturation en micro-entreprise.

La réponse est oui, avec une petite nuance concernant les prestations de services à des particuliers.

La facturation entre professionnels

✅ En tant que professionnel facturant à un client professionnel, vous devez établir une facture pour toutes les ventes de produit ou les prestations réalisées.

Il n’y a pas d’exception à cette règle !

Je découvre l'outil de facturation Shine avec TVA

La facture à un particulier

Ici, c’est un peu plus souple.

✅ Si vous facturez à un·e client·e particulier, il est obligatoire d’établir une facture et de l’envoyer au client·e dans les cas suivants :

si vous effectuez une vente à distance d’un produit ou service (exemple : vous vendez des prestations sur Internet). La facture permet de garder une trace comptable et une preuve juridique de la transaction. Votre client·e n’est pas tenu·e de vous régler tant qu’il n’a pas reçu de facture ;

si le ou la client·e en fait la demande ou si le montant de la transaction dépasse 25 € TTC pour les prestations de services. Dans ce contexte, la facture s’appelle aussi une « note ».

❌ En résumé, la facture n’est pas obligatoire :

en cas de vente de produit à un particulier (sauf pour les ventes à distance) ;

en cas de vente d’une prestation de service à un particulier pour un montant inférieur à 25 € TTC.

Toutefois, si votre client vous demande une facture, vous êtes toujours tenu·e de la lui fournir.

Quel outil utiliser pour établir une facture ?

Il y a quelques années, les pouvoirs publics ont envisagé d’imposer aux entreprises l’usage d’un logiciel de facturation certifié. Ce projet ayant été abandonné, les entreprises n’ont à ce jour aucune obligation en la matière.

Vous pouvez donc simplement établir vos factures sous Word. Vous pouvez également utiliser un outil de facturation qui vous permettra de gagner du temps dans l’édition de vos factures.

Si vous prévoyez de transmettre une facture à votre client·e sous format électronique, vous devez être capable d’en garantir l’intégrité : le ou la client·e ne doit pas être en mesure de la modifier. Vous devez donc enregistrer le document en PDF (ou tout autre format interdisant les retouches) avant de l’envoyer.

❗

Bien qu’il n’y ait pas d’obligation concernant les logiciels de facturation, il en existe concernant les logiciels de caisse.

Si votre entreprise est assujettie à la TVA et réalise des opérations commerciales avec des particuliers, vous êtes tenu·e d’utiliser un logiciel de caisse certifié. Ce dernier doit satisfaire aux conditions légales d'inaltérabilité, de sécurisation, de conservation et d’archivage des données. L’administration fiscale est en droit de vous sanctionner si vous manquez à cette obligation.

Un compte pro complet pensé pour vous.

Que mentionner dans une facture ou dans une note ?

La facture classique

Une facture doit contenir un certain nombre de mentions obligatoires pour être parfaitement valide. En voici la liste.

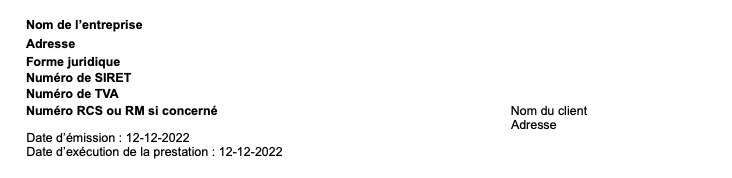

L'en-tête

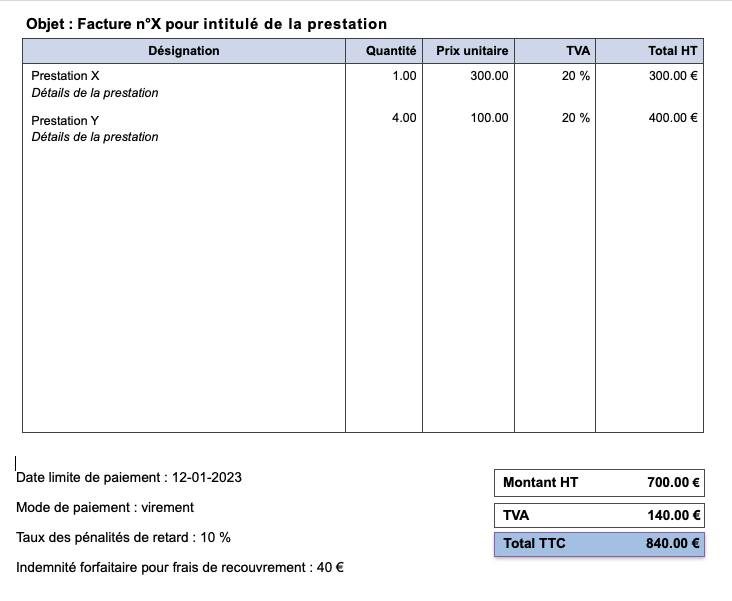

✅ La mention « facture ». C’est évident, mais c’est obligatoire !

✅ La date d’émission.

✅ La date de la vente du bien ou de la fin d’exécution de la prestation de service.

✅ Le numéro unique de la facture, selon les règles établies dans votre entreprise (cf. plus bas).

✅ Les éléments d’identification de votre entreprise :

la raison sociale (ou votre nom en cas d’entreprise individuelle) ;

le numéro SIRET ;

le numéro du registre du commerce et des sociétés (pour les commerçants) ou numéro du répertoire des métiers (pour les artisans) ;

le numéro de TVA, si vous êtes redevable ;

l’adresse légale ;

le statut juridique (SA, SAS, SASU, EURL, SARL, SNC, EI) et le montant du capital social.

✅ Les éléments d’identification du client·e :

la raison sociale (pour une entreprise) ou le nom (pour un particulier ou une entreprise individuelle) ;

l’adresse du siège social pour une entreprise ou du domicile pour un particulier (sauf opposition de la part du particulier) ;

l’adresse de facturation, si différente de celle du siège social ;

le numéro de TVA, s'il est redevable.

✅ Le numéro de bon de commande, si applicable.

Les éléments concernant la prestation

✅ Les éléments essentiels de la prestation :

pour une vente de produit : nature, marque, référence, quantité ;

pour une prestation de service : détail et prix des matériaux fournis, détail du volume horaire de main-d’œuvre ;

le prix unitaire HT et le prix total HT ;

les majorations éventuelles (prix d’emballage, prix de livraison…) ;

les ristournes éventuelles ;

le montant total HT et TTC de la facture.

✅ Les éléments concernant la TVA :

le taux légal applicable de TVA ;

le montant de TVA ;

si l’entreprise ne facture pas la TVA, elle doit indiquer à la place la mention « TVA non applicable, article 293 B du CGI » (exemple : micro-entreprise en franchise en base de TVA).

✅ Les conditions générales de règlement :

la date à laquelle le paiement doit intervenir ;

le taux des pénalités de retard ;

l’indemnité forfaitaire pour frais de recouvrement de 40 € applicable dès le premier jour de retard (ne concerne que les clients professionnels).

⚠️ L’entreprise qui ne respecte pas ces obligations est passible d’une amende fixée à 15 € par élément manquant ou inexact et plafonnée à 25 % du montant total de la facture.

Vous pouvez ajouter d’autres informations (comme le RIB du compte bancaire sur lequel effectuer le paiement, par exemple) mais ce n’est pas obligatoire.

💡

Un micro-entrepreneur (auto-entrepreneur) peut être redevable de la TVA : cela dépend de son chiffre d’affaires. Vous pouvez consulter notre article sur micro-entreprise et TVA pour en savoir plus !

Besoin d'un accompagnement administratif ? Découvrez le compte pro Shine.

La note de prestation de service

Toute prestation de service vendue à un particulier pour une somme supérieure ou égale à 25 € TTC doit faire l’objet d’une note.

Les éléments qu’il faut obligatoirement mentionner dans ce document sont les suivants :

✅ La date d’émission de la note.

✅ Le nom de l’entreprise (raison sociale ou nom de l’entrepreneur individuel) et son adresse légale.

✅ Le numéro SIRET de l’entreprise.

✅ Le numéro RCS (pour les commerçants) ou le numéro du répertoire des métiers (pour les artisans).

✅ Le nom du client·e, sauf s’il s’y oppose.

✅ La ou les dates et lieux de l’exécution de la prestation.

✅ Les éléments essentiels de la prestation : le détail des services, des prix unitaires HT, des quantités fournies, le prix total HT et TTC. À noter que ce descriptif peut être succinct s’il a déjà été présenté dans un devis accepté par le client et conforme à la prestation réalisée.

✅ Le prix total TTC.

La facture d’acompte

Vous pouvez être amené·e à demander à votre client·e de vous verser une partie du prix d’une vente avant la livraison complète du bien ou l’exécution du service. Vous devez dans ce cas établir une facture d’acompte.

La facture d’acompte doit comporter les mêmes éléments qu’une facture classique (cf. ci-dessus) : identification de l’acheteur et du vendeur, date d’émission, numéro de facture, détail de la vente, etc.

Le vendeur peut toutefois omettre de mentionner les éléments qu’il ne connaît pas encore à la date d’émission de la facture d’acompte. La facture finale doit bien entendu mentionner les factures d’acompte et déduire leur montant du prix total de la vente.

L’art et la manière d’envoyer une facture

Quand faut-il envoyer une facture ?

En règle générale, vous devez envoyer votre facture dès que le bien a été livré ou que la prestation de service a été complètement réalisée.

Vous pouvez toutefois différer l’émission s’il est prévu que vous fassiez plusieurs ventes distinctes à un·e même client·e.

Dans ce cas, vous pouvez attendre et réunir l’ensemble de vos ventes dans une seule facture. Vous devez cependant envoyer celle-ci dans un délai maximum d’un mois après la fin de la première vente.

Envoi papier ou envoi électronique ?

Vous pouvez choisir l’option qui vous convient (mais plus pour longtemps).

La dématérialisation des factures est en marche ! Les entreprises qui traitent avec le secteur public doivent envoyer leurs factures par voie électronique. Mais l'obligation de facturation électronique va bientôt s'étendre à tous les secteurs :

À partir de septembre 2026, vous devrez pouvoir recevoir des factures électroniques.

À partir de septembre 2027, les PME et micro-entreprises devront également émettre des factures électroniques.

En cas d’envoi papier, vous devez établir 2 exemplaires : l’un est envoyé au destinataire et l’autre est à conserver dans vos archives.

Les bonnes pratiques de numérotation et de conservation

Les règles de la numérotation des factures

Toute facture doit comporter un numéro de facture qui lui est unique.

Pour être correct, le système de numérotation doit s’appuyer sur une suite numérique continue et sans rupture : facture n°12, facture n°13, facture n°14, etc. Le but étant que l’administration fiscale puisse s’assurer qu’elle dispose bien de l’intégralité de vos factures lors d’un contrôle.

Pour faciliter votre classement, vous pouvez commencer le numéro de facture par un préfixe qui donne des indications sur le mois ou l’année de facturation.

📍

Exemple

Pour la première facture de l’année émise en janvier, vous pouvez choisir 2023-01-01, 2023-01-02 pour la deuxième facture de janvier. On passera ensuite à 2023-02-01 pour la première facture de février, etc.

Libre à vous de choisir le système qui vous convient… Tant que vous respectez la règle de la série numérique continue.

Les règles pour supprimer ou modifier une facture

Si vous souhaitez modifier votre facture (par exemple, pour appliquer une remise a posteriori), vous avez 2 possibilités :

vous pouvez émettre une nouvelle facture remplaçant la précédente ;

vous pouvez aussi passer par une facture d’avoir.

En revanche, il n’est pas possible d'annuler et de supprimer purement et simplement une facture.

Le délai de conservation des factures

La législation fiscale vous impose de conserver une facture au moins 6 ans à compter de son émission. De son côté, le Code du commerce impose aux entreprises de les conserver au moins 10 ans après la clôture de l’exercice concerné.

Face à ces différentes échelles de temps, nous vous conseillons de choisir la plus longue et de mettre de côté vos factures pendant au moins une décennie.

Toute facture électronique doit être conservée au moins 3 ans sous forme digitale. Passé ce délai, l’entreprise peut l’archiver sous forme numérique ou en version papier, au choix.

La gestion des factures impayées

Il peut arriver qu’un·e client·e tarde à vous régler votre dû.

Si votre facture respecte bien les règles de rédaction et d’émission, vous serez armé·e pour faire valoir vos droits et obtenir votre paiement. Pour en savoir plus, vous pouvez consulter notre article sur la gestion des impayés !

✨

Shine a mis en place des fonctionnalités qui vous permettent de facturer facilement et sereinement, notamment grâce à un outil de relance automatique de votre client.

Résumé : les 5 règles d’or à suivre pour une facture irréprochable

1️⃣ La facture est obligatoire entre professionnels (et c’est très souvent le cas également si vous facturez à des particuliers).

2️⃣ Vous pouvez utiliser l’outil de votre choix pour facturer mais vos factures devront bientôt être électroniques.

3️⃣ Une facture comporte des mentions obligatoires.

4️⃣ Chaque facture comporte un numéro unique et il n’est pas possible de supprimer une facture.

5️⃣ Vous devez envoyer votre facture lors de la livraison du bien ou service à votre client·e.

Pour faire un point complet sur vos obligations comptables, vous pouvez découvrir la liste des mentions obligatoires pour un devis !

Cet article vous a plu et vous souhaitez recevoir tous nos conseils pour entrepreneur·es éclairé·es ? Inscrivez-vous à notre newsletter la Lanterne.