Comptabilisation de la TVA sur l’assurance : le guide complet

Publié le 25 décembre 2024

par Aurore Rimbod

Relu

3 min. de lecture

Publié par Aurore Rimbod

Relu par Amandine Dujardin

3 min

Vous avez souscrit à diverses assurances pour votre activité, comme l'assurance responsabilité civile professionnelle ou l’assurance multirisque professionnelle ? Ces contrats sont exonérés de TVA (taxe sur la valeur ajoutée). Pourtant, il arrive que la mention “TVA” soit indiquée sur les quittances d’assurance. Pourquoi trouve-t-on de la TVA sur ces documents ? Comment comptabiliser la TVA sur l’assurance ?

TVA sur assurance : dans quel cas la comptabiliser ?

Règle : pas de TVA sur l’assurance

L'article 261 C du Code général des impôts (CGI) stipule que : “Sont exonérées de la taxe sur la valeur ajoutée : [...] Les opérations d'assurance et de réassurance ainsi que les prestations de services afférentes à ces opérations effectuées par les courtiers et intermédiaires d'assurances” ;

De ce fait, les garanties d’assurance constituent des charges exonérées de TVA, quel que soit le type de contrat :

RC pro ;

assurance protection juridique ;

assurance perte d’exploitation, etc.

Comme les compagnies d’assurances, les courtiers et intermédiaires d'assurance bénéficient de l'exonération de TVA. Les opérations de courtage d'assurance sont donc exonérées de TVA. Chaque intervenant d‘une opération de courtage (en cas de co-courtage ou de sous-courtage) bénéficie de l'exonération de la TVA.

L’exonération de TVA s’applique sans condition de chiffre d’affaires

👉 Les primes d'assurance ne sont pas soumises à la TVA. Dans ce cas, vous ne comptabilisez aucune TVA sur les paiements d’assurance.

Alors, pourquoi trouve-t-on de la TVA sur certains bordereaux d'assurance ?

Pourquoi la TVA ne s’applique pas aux contrats d’assurance ? 💡

Les garanties d’un contrat d’assurance font déjà l’objet d’une taxe fiscale (article 1001 du Code général des impôts). Le taux de cette taxe varie selon la nature des garanties souscrites au contrat.

Par exemple, elle est de 7 % pour les pertes d’exploitation et de 18% pour les véhicules.

L’exonération de TVA évite la double imposition des compagnies d’assurance.

TVA sur l’assurance : les frais accessoires

Les contrats d’assurance sont exonérés de TVA.

En revanche, les frais accessoires au contrat peuvent être soumis à la TVA. Il s’agit des :

frais de gestion ;

frais d’assistance ;

frais de dossier ;

Si ces frais sont considérés comme des prestations distinctes du contrat d'assurance, la TVA peut s’appliquer.

Prenez de l'avance sur votre comptabilité.

Dans quel compte comptabiliser la TVA sur l’assurance ?

Méthode de comptabilisation de la TVA

Pour bien comptabiliser la TVA sur les assurances, vous devez bien faire la différence entre :

les opérations d’assurances en elle-mêmes qui bénéficient de l’exonération de TVA ;

les opérations liées aux assurances soumises à la déclaration de la TVA.

Ce sont les frais annexes qui sont des opérations soumises à la déclaration de la TVA. Ces frais accessoires ne sont pas liés à l’assurance en elle-même. L’entreprise peut donc récupérer la TVA sur ces prestations.

Ainsi, la TVA liée aux frais annexes des primes d’assurances doit être comptabilisée en compte 44566 afin de pouvoir la déduire de la déclaration de TVA.

En effet, le compte 44566 correspond à l'”enregistrement de la TVA déductible sur les achats non directement liés aux achats principaux de l'entreprise”. Il s’agit d’un compte débiteur.

Voici l’enregistrement de la TVA sur assurance à effectuer :

Enregistrement de la TVA sur assurance

Type de services | Prime d’assurance | Frais de gestion |

|---|---|---|

Comptes | Compte 616 "Primes d'assurances" | Compte 44566 "TVA déductible sur autres biens et services" |

Montant à indiquer | Montant de la prime non soumis à TVA et des frais HT | Montant de la TVA |

La contrepartie utilisée est généralement le compte 401 “Fournisseurs” qui enregistre les montants dus aux fournisseurs pour l'achat de biens ou de services.

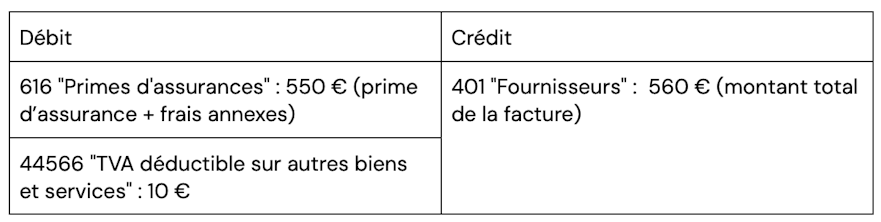

Exemple de comptabilisation de la TVA sur assurances

Voici l’exemple d’une facture d’assurance :

500 € de prime d’assurance ;

50 € de frais annexes.

La TVA de 20 % s’applique uniquement sur les frais annexes, soit : 50 x 20 % = 10 €.

Voici la comptabilisation à effectuer :

Comptabilisation de la TVA sur l’assurance : le récap’

Avant de filer, voici 3 faits indispensables à retenir :

les primes d’assurance sont exonérées de TVA. En revanche, les frais accessoires peuvent y être soumis ;

ce sont donc les frais annexes aux opérations d’assurance pour lesquels il faut comptabiliser la TVA ;

le compte à utiliser est le compte : 44566 "TVA déductible sur autres biens et services".

Pour aller plus loin, voici les assurances indispensables pour sécuriser l’activité de son entreprise.

Et pour en profiter à moindre coût, Shine inclut les couvertures essentielles directement dans votre compte pro !