Comment comptabiliser une facture d'acompte ?

Publié le 11 octobre 2023

par Pascale Duc

Mis à jour le 25 mars

2 min. de lecture

Publié par Pascale Duc

Relu par Amandine Dujardin

Mis à jour le 25 mars

2 min

Que ce soit pour acheter les matériaux nécessaires à un chantier ou pour obtenir une garantie de paiement sur une partie de la commande, vous pouvez avoir recours au règlement d’un acompte. Même s’il s’agit d’un paiement partiel, l’acompte doit donner lieu à une facture. Nous vous disons tout sur la façon de comptabiliser une facture d’acompte reçu !

Zoom sur la facture d’acompte

Conformément à l’article 289 du code des impôts, une facture doit être émise à chaque fois qu’un·e client·e verse en avance une partie du montant total de la vente. Sa rédaction est également régie par l’article L.441-3 du code du commerce.

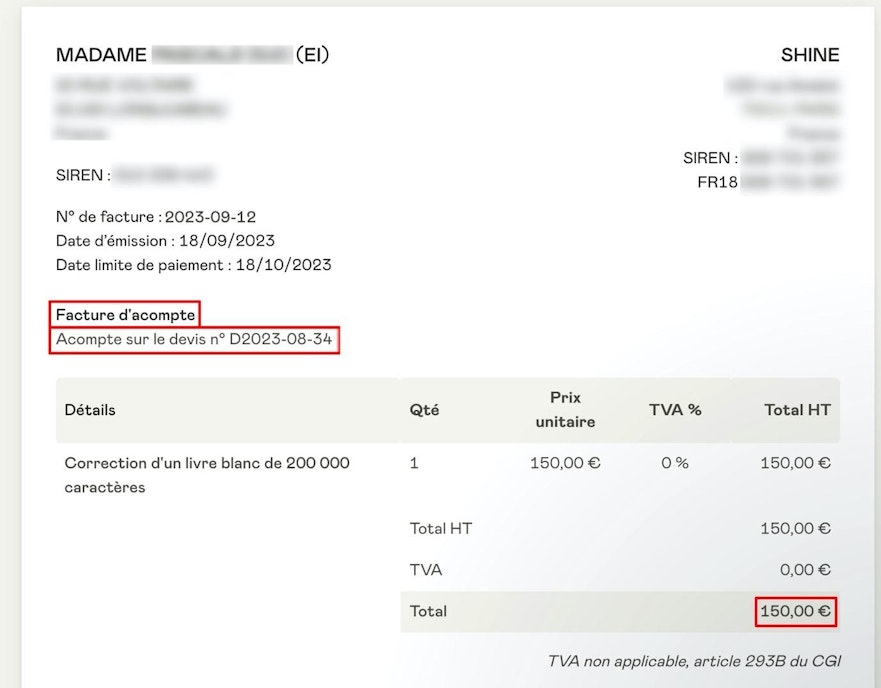

La facture d’acompte doit contenir des mentions obligatoires, comme n’importe quelle facture, à savoir :

le numéro de la facture ;

la date de facturation ;

la date de la vente ;

l’identité et les coordonnées de la cliente ou du client ;

l’identité et les coordonnées de la vendeuse ou du vendeur ;

le numéro du bon de commande, s’il y en a un ;

le numéro d’identification à la TVA ou la mention "TVA non applicable, article 293 B du CGI" ;

les conditions de paiement ;

la garantie légale de conformité, le cas échéant.

La facture d’acompte doit également contenir :

le libellé "Facture d’acompte" ;

la référence au devis, avec la mention "Acompte sur le devis n° x" ;

le montant de l’acompte dû.

Voici un exemple de facture d’acompte :

📅

Depuis 2013, la facture d’acompte est facultative pour les opérations intracommunautaires de biens exonérés de la TVA et pour les livraisons intracommunautaires de moyens de transport neufs.

Je découvre l'outil de facturation Shine avec TVA

Comment comptabiliser une facture d’acompte ?

Avant tout, il faut noter que l’acompte n’est pas comptabilisé tel quel dans le chiffre d’affaires. L’enregistrement comptable s'effectue en plusieurs étapes.

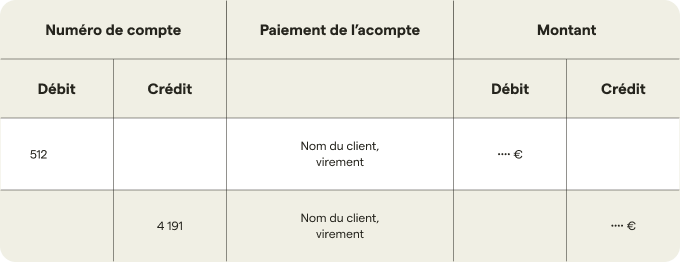

1. La réception du paiement de l’acompte

Au moment de la réception effective de l’acompte, il doit être enregistré dans le journal comptable de cette façon :

512 : "Banque"

4191 : "Clients — Avances et acomptes reçus sur commande"

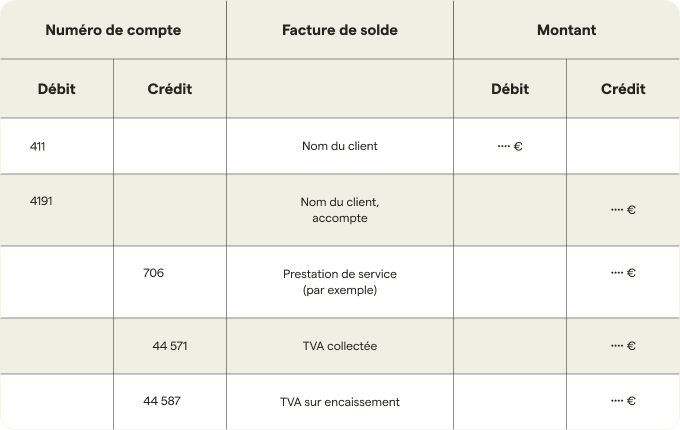

2. Comptabilisation de la facture de solde

La facture de solde contient les mentions obligatoires d’une facture, ainsi que le montant du ou des acomptes déjà réglés, avec les dates et numéros de factures correspondants. Le total est obtenu après déduction des acomptes de la somme initiale de la commande.

Cette facture est enregistrée de la façon suivante :

411 : "Clients"

4191 : "Clients — Avances et acomptes reçus sur commande"

706 : "Prestations de services"

44571 : "TVA collectée sur encaissements"

44587 : "TVA sur encaissements"

* Si vous y êtes assujetti·e.

⚠️

Depuis le 1er janvier 2023, vous devez obligatoirement inclure la TVA sur les acomptes, si vous y êtes assujetti·e.

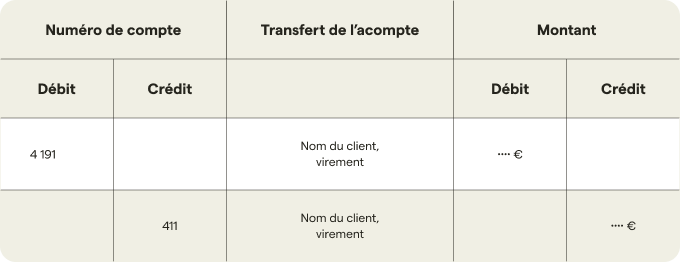

3. Transfert de l’acompte dans le compte client

4191 : "Clients — Avances et acomptes reçus sur commande"

411 : "Clients"

Tous nos articles pour améliorer la gestion de votre entreprise.

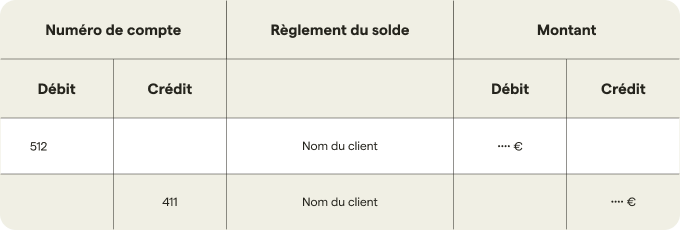

4. Constatation du règlement final

Si vous tenez une comptabilité d’engagement, c’est au moment du paiement effectif du solde que vous procédez à l’enregistrement suivant :

512 : "Banque"

411 : "Clients"

Comptabiliser une facture d’acompte : en bref

L’inscription d’une facture d’acompte au grand livre comptable est facultative.

Mais les étapes du processus d’acompte doivent tout de même être enregistrées dans le journal comptable :

réception du paiement de l’acompte ;

comptabilisation de la facture de solde ;

transfert de l’acompte dans le compte client ;

constatation du règlement final.

Peut-être préférez-vous faire appel à un professionnel pour qu’il s’occupe de la comptabilité de votre entreprise ?

Si vous vous sentez capable de gérer votre compta vous-même, appuyez-vous sur nos outils d’aide à la comptabilité.