Mutuelle professionnelle : garanties obligatoires & mise en place

Publié le 7 novembre 2023

par Anais Robin

Mis à jour le 1 novembre 2024

6 min. de lecture

Publié par Anais Robin

Relu par Victoria Grimaldi

Mis à jour le 1 novembre 2024

6 min

Les personnes à la tête des entreprises doivent posséder de nombreuses qualités. Parmi elles : la capacité à protéger leurs collaborateur·ices en cas de problème de santé. Pour cela, les employeurs ont pour obligation depuis 2016 d’offrir une mutuelle d’entreprise à leurs salarié·es. Voici tout ce qu'il faut savoir sur la mutuelle professionnelle et comment la mettre en place !

Zoom sur la mutuelle professionnelle

Une mutuelle est une entité juridique de droit privé à but non lucratif. Son principal objectif est d'assumer le remboursement, en totalité ou en partie, des dépenses de santé non couvertes par l'Assurance maladie.

Le but de la loi de sécurisation de l'emploi du 14 juin 2013 (loi "ANI") était d’assurer une couverture santé minimale à tous. Elle a donné naissance à la mutuelle d’entreprise pour tous.

Depuis, les employeur·ses du secteur privé ont l’obligation de contracter une couverture complémentaire de santé collective. Celle-ci protège l’ensemble des salarié·es et des dirigeant·es de l’entreprise, dès leur embauche et quelle que soit leur ancienneté dans l'entreprise.

Entrée en vigueur le 1er janvier 2016, cette loi a mis en place la mutuelle d'entreprise obligatoire.

Elle permet à chaque salarié·e de compléter les remboursements de frais de santé au-delà de ceux offerts par la Sécurité sociale. Par rapport aux contrats individuels, la couverture complémentaire de santé collective proposée par les entreprises offre plus d’avantages.

Retrouvez la sérénité avec les assurances du compte pro Shine.

Quelles sont les garanties de la mutuelle d’entreprise ?

Les garanties obligatoires

La loi impose aux entreprises de souscrire un contrat de complémentaire santé "responsable et solidaire". Il implique des prises en charge et des taux de remboursement spécifiques.

La mutuelle d'entreprise doit inclure un niveau minimum de garanties, également connu sous le nom de “panier de soins minimum".

Voici ces garanties :

le remboursement complet du ticket modérateur pour les consultations et les services remboursables par l'Assurance maladie ;

de la prise en charge totale du forfait journalier hospitalier non remboursé par l'Assurance maladie ;

de la prise en charge à hauteur de 125 % du tarif de base de la Sécurité sociale pour les frais dentaires (les prothèses et l'orthodontie) ;

un forfait optique de 100 €, 150 € ou 200 €, en fonction de la complexité des verres, renouvelable sur une période de 2 ans.

💸

L'employeur·se doit couvrir au minimum 50 % des cotisations, la part restante étant à la charge du ou de la salarié·e.

Les prestations supplémentaires

En complément des garanties minimales requises, la mutuelle d'entreprise peut offrir des prestations supplémentaires telles que :

le tiers payant ;

le remboursement des médecines douces (homéopathie, ostéopathe...) ;

des services d'assistance (aide ménagère, garde d'enfants…) ;

des programmes de prévention et d'accompagnement (dépistages de maladies…).

Certaines mutuelles d'entreprise permettent de couvrir les ayants droit. L’employeur·se est libre de les inclure ou non.

Comment mettre en place la mutuelle professionnelle ?

La mise en place de la mutuelle pro est réglementée et peut se faire de différentes manières, en fonction de la situation.

Si applicable, l'entreprise doit se référer à la convention collective ou à l'accord de branche auquel elle est soumise. Ils peuvent imposer des régimes de prévoyance et de complémentaire santé.

En l'absence d'un accord de branche, un accord collectif peut être négocié au sein de l'entreprise, entre l'employeur·se et les représentant·es du personnel.

Si les négociations échouent ou si l’entreprise compte moins de 50 salarié·es, l'employeur·se peut mettre en place la mutuelle professionnelle de manière unilatérale.

Quelle que soit l'option choisie, l'entreprise est responsable de la négociation du contrat et de sa gestion avec l'organisme assureur sélectionné. Les salarié·es n’ont aucune démarche à faire. Ils reçoivent un formulaire d'adhésion à compléter, puis une attestation d'inscription à la complémentaire santé.

Tous nos articles pour améliorer la gestion de votre entreprise.

Comment choisir une mutuelle professionnelle ?

Pour vous aider à choisir une bonne complémentaire santé pour vos salarié·es, nous avons réuni quelques critères à prendre en compte.

Votre future mutuelle professionnelle doit :

offrir un éventail étendu de prestations de santé pour s'adapter aux besoins des employé·es ;

être en phase avec les évolutions dans le domaine de la santé et les avancées médicales (par exemple, proposer de la téléconsultation) ;

les salarié·es doivent pouvoir choisir des options supplémentaires pour personnaliser leur couverture ;

la prise en charge des ayants droit est en général fortement appréciée.

⌨️

Grâce aux comparateurs en ligne, l'employeur·se peut obtenir en quelques clics des devis pour choisir l'offre la plus adaptée aux besoins de son entreprise.

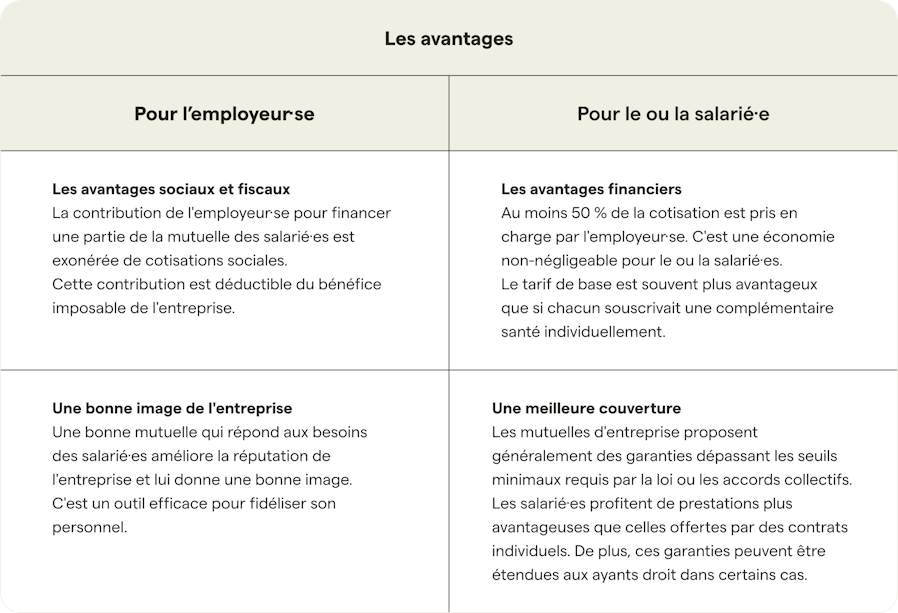

Quels sont les avantages de la mutuelle professionnelle ?

La mutuelle professionnelle présente des avantages, aussi bien pour les salarié·es que pour l’employeur.se.

En voici quelques-uns :

Les salarié·es profitent de prestations plus avantageuses que celles offertes par des contrats individuels. De plus, ces garanties peuvent être étendues aux ayants droit dans certains cas.

L'employeur peut déduire les cotisations du bénéfice imposable de l'entreprise mais aussi fidéliser ses employé·es.

Quid de la mutuelle en cas de suspension d’un contrat de travail ?

L’évolution de la couverture complémentaire en cas de suspension du contrat de travail d’un ou d’une salarié·e diffère en fonction de la situation.

Pendant un arrêt maladie, la couverture doit être maintenue lorsque le ou la salarié·e est en cours d'indemnisation.

À l'inverse, la couverture ne doit pas obligatoirement être maintenue lorsque la suspension du contrat n'est pas indemnisée. Par exemple lors d'un congé parental.

📌

Votre contrat de travail se termine ? Vous pouvez conserver votre couverture pendant une période équivalente à votre période d'indemnisation chômage et au maximum 1 an. C'est ce qu'on appelle la portabilité de la mutuelle.

Peut-on refuser la mutuelle professionnelle ?

L'entreprise doit proposer une mutuelle complémentaire à tous ses employés. Cependant, un ou une salarié·e peut refuser d'adhérer au régime de couverture complémentaire santé. Il doit demander par écrit une dispense d'adhésion. Cela est possible dans certains cas.

Le salarié a déjà une mutuelle

Le ou la salarié·e qui a déjà une mutuelle en tant qu’ayant droit ou est couvert à titre individuel peut refuser la complémentaire santé collective provisoirement. C'est également le cas si le ou la salarié·e bénéficie de la complémentaire santé solidaire.

En cas de décision unilatérale de l'employeur·se

Si le dispositif a été mis en place par décision unilatérale de l'employeur·se avec participation financière du salarié, ce dernier peut refuser l’adhésion, s'il est déjà dans l’entreprise lors de la mise en place.

Salarié en CDD de moins de 12 mois

Le ou la salarié·e peut demander une exemption d'adhésion en CDD ou en contrat de mission si l'acte mettant en place la mutuelle prévoit cette possibilité.

Salarié apprenti ou à temps partiel

Le ou la salarié·e peut demander une exemption d'adhésion s'il est apprenti ou travaille à temps partiel si la cotisation de mutuelle est supérieure à 10 % de sa rémunération brute.

En échange, il est possible de bénéficier du programme de "versement santé". L'employeur·se contribue alors au financement de son assurance complémentaire individuelle.

Salarié en CDD de 12 mois et plus

Le ou la salarié·e peut ne pas adhérer au contrat collectif à condition de justifier qu’il ou elle dispose d'une couverture complémentaire offrant les mêmes garanties. L'acte juridique qui a établi le régime doit mentionner cette option.

Contrats juridiques et documents financiers en accès libre pour créer et développer votre entreprise.

La mutuelle professionnelle : ce qu’il faut retenir !

Voici les éléments à retenir concernant la mutuelle professionnelle :

depuis le 1er janvier 2016, la mutuelle d'entreprise est devenue obligatoire ;

elle donne à chaque salarié·e la possibilité d'améliorer le remboursement de ses frais de santé au-delà de ce que propose la Sécurité sociale ;

la mutuelle professionnelle doit inclure un niveau minimum de garanties ;

en cas de suspension du contrat de travail, la couverture peut être maintenue, sous certaines conditions ;

la mise en place de la mutuelle professionnelle est réglementée ;

pour choisir une bonne mutuelle professionnelle, l’employeur·se doit prendre en compte différents critères ;

un ou une salarié·e peut refuser la couverture sous certaines conditions ;

la mutuelle pro présente des avantages tant pour l’employeur·se que pour les salarié·es.

Vous dirigez une entreprise ? Voici nos conseils pour choisir sa mutuelle quand on est dirigeant·e.

Notre newsletter vous donnera encore plus de bons conseils pour diriger votre entreprise comme un pro.