Comment calculer son impôt sur les sociétés (IS) ?

Publié le 15 décembre 2023

par Pierre Ecuvillon

Mis à jour le 2 mai

6 min. de lecture

Publié par Pierre Ecuvillon

Relu par Victoria Grimaldi

Mis à jour le 2 mai

6 min

Vous gérez une SARL, une SAS ou une SA et êtes assujetti·e à l'impôt sur les sociétés (IS) ? Afin d’anticiper le paiement de cet impôt, il est possible de calculer son montant. Ce guide complet vous permet d’appréhender le calcul de cet impôt. Des composantes du bénéfice imposable aux différents taux, vous allez découvrir comment calculer votre IS !

Les composantes du bénéfice imposable

Définition du bénéfice imposable

Le bénéfice imposable s’obtient après avoir pris en compte les produits et charges de votre entreprise.

Éléments constitutifs du bénéfice imposable

Le bénéfice est la différence entre vos produits (d'exploitation, financiers, exceptionnels) et vos charges. Les charges déductibles doivent servir l'intérêt de l'entreprise et être justifiables.

Elles incluent notamment :

les amortissements des biens inscrits à l'actif immobilisé ;

les charges financières, comme les intérêts d’un prêt ;

les dépenses de personnel, incluant salaires et charges sociales ;

les frais de réception, de formation, et les dépenses publicitaires ;

les coûts liés aux stocks (certains impôts, taxes, et loyers).

Prenez de l'avance sur votre comptabilité.

Les différents taux d’IS

Taux normal de l’impôt sur les sociétés

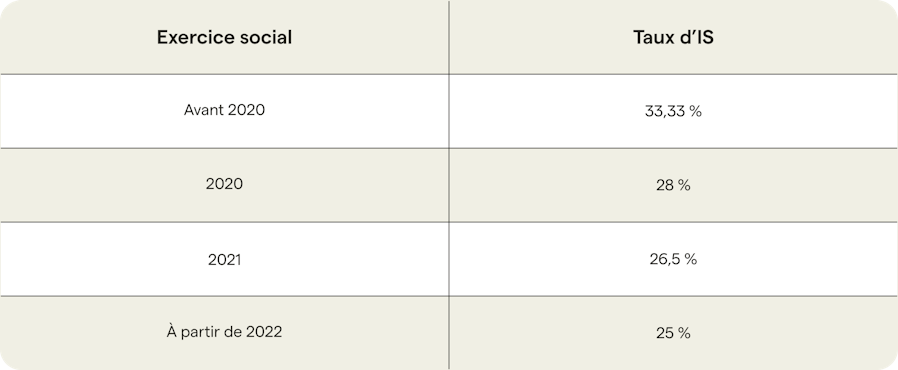

Conformément à l'article 219 du Code général des Impôts (CGI), ce taux est fixé à 25 % pour les exercices ouverts à partir du 1er janvier 2022.

💡 Le taux d’IS a connu une baisse progressive, passant de 28 % en 2020 à 26,5 % en 2021, avant d'atteindre le taux actuel.

Taux réduit de l’impôt sur les sociétés

Le taux de 25 % s'applique à tous les bénéfices, sans distinction de seuil, pour les entreprises dont le chiffre d'affaires dépasse 10 millions d'euros.

En revanche, il existe aussi un taux réduit à 15 %. Il s'applique si :

votre entreprise possède un CA inférieur ou égal à 10 millions d'euros ;

votre capital social est entièrement libéré et détenu pour au moins 75 % par des personnes physiques.

Le taux de 15 % s'applique pour les bénéfices jusqu'à 42 500 €. Au-delà de ce seuil, le taux de 25 % s'applique.

Contribution sociale sur l’impôt sur les sociétés

Les entreprises dont le chiffre d'affaires s'élève au moins à 7,63 millions d'euros et dont l'IS excède 763 000 € sont assujetties à une contribution sociale. Cette contribution représente 3,3 % de l'IS dû, ajoutant une charge supplémentaire au taux normal.

Comment calculer l’IS étape par étape ?

Nous allons présenter plusieurs exemples afin de couvrir différents scénarios d’imposition :

l’agence web SEOMax, avec un CA de 100 000 € et un bénéfice imposable de 40 000 € ;

l’entreprise de maçonnerie Rénov’Tout, avec un CA de 800 000 € et un bénéfice imposable de 430 000 € ;

la chaîne de boulangerie DéliPain, avec un CA de 11 millions d’euros et un bénéfice imposable de 4 millions d’euros.

Calcul de l’IS selon les taux en vigueur

À partir du 1er janvier 2022, le taux applicable dépend uniquement du CA et du bénéfice imposable.

Impôt sur les sociétés 2025 pour l’agence web SEOMax

Le CA de cette entreprise est inférieur à 10 millions d’euros. Elle est donc éligible au taux d’IS réduit de 15 %. Comme son bénéfice est de 40 000 €, l’ensemble de son IS est calculé avec le taux réduit.

Son IS se calcule donc ainsi : 15/100 x 40 000 = 6 000.

L’entreprise SEOMax paiera 6 000 € d’impôt sur les sociétés en 2025.

Impôt sur les sociétés 2025 pour l’entreprise Rénov’Tout

Cette entreprise a un taux d’imposition fixé à 25 %. Comme son CA est inférieur à millions d’euros, elle possède un taux réduit pour les bénéfices allant jusqu’à 42 500 €.

Son IS se calcule donc ainsi : 15/100 x 42 500 + 25/100 x (430 000 - 42 500) = 103 250

L’entreprise Rénov’Tout paiera 103 250 € d’impôt sur les sociétés en 2025.

Impôt sur les sociétés 2025 pour la chaîne de boulangerie DéliPain

Cette entreprise a un taux d’imposition fixée à 25 %. Son CA supérieur à 10 millions d’euros ne lui permet pas d’être éligible au taux réduit de l’IS pour les bénéfices inférieurs ou égaux à 42 500 €.

Son IS se calcule donc ainsi : 25/100 x 4 000 000 = 1 000 000.

Comme le résultat est supérieur à 763 000 €, l’entreprise doit également s’affranchir de la contribution sociale à l’IS.

Elle se calcule ainsi : 3,3/100 x 1 000 000 = 33 000.

Au total, l’entreprise DéliPain paiera 1 million d’euros d’IS et 33 000 € de contribution sociale à l’IS en 2025.

L’impôt sur les sociétés en cas de déficit

Lorsqu'une entreprise se retrouve en situation de déficit, il est naturel de s'interroger sur les implications pour l'IS. En effet, l'IS étant une taxe sur les bénéfices, il sera égal à zéro dans une situation de déficit. Mais au-delà de l’absence d’IS, les entreprises en déficit peuvent soulager leur finance de deux façons.

Le report en arrière

Cette option est pertinente si l'entreprise a réalisé des bénéfices dans les années antérieures. Elle permet d'imputer la perte actuelle sur l'année précédente (N-1) et de demander le remboursement de l'IS payé sur ce bénéfice antérieur.

Le déficit reportable en arrière est le montant le plus faible entre :

le bénéfice de l’année précédente ;

le plafond d’1 million d’euros.

Cette démarche offre un soulagement financier immédiat : l’entreprise récupère une partie des impôts précédemment versés.

Calcul du report en arrière

Une entreprise assujettie au taux d’IS de 25 % réalise un bénéfice de 300 000 € sur l’année N. Elle paye 75 000 € d’IS.

Lors de l’année N+1, cette entreprise a un déficit de 400 000 €. Elle peut alors reporter en arrière 300 000 € et obtenir une créance d’impôt de 75 000 €.

Cette créance peut être utilisée pour payer l’IS au cours des 5 années suivant celle de l’exercice déficitaire.

Si cette créance n’est pas utilisée pendant ce délai, l’entreprise peut :

obtenir le remboursement de la créance non imputée ;

l’utiliser pour payer d’autres dettes fiscales, comme la TVA.

Tous nos articles pour améliorer la gestion de votre entreprise.

Le report en avant

Cette option peut s'appliquer dans 3 situations :

lorsque l'entreprise n'a pas de bénéfices antérieurs ;

lorsqu’elle ne souhaite pas utiliser le report en arrière ;

quand le report en arrière ne couvre pas l’ensemble du déficit.

Les pertes sont alors reportées sur les exercices futurs.

Lorsque l'entreprise génère à nouveau des bénéfices, ces derniers seront réduits du montant des pertes reportées, diminuant ainsi l'IS à payer pour ces années-là.

Calcul du report en avant

Dans l’exemple précédent, l’entreprise n’a pu reporter en arrière que 300 000 €. Il lui reste 100 000 € qu’elle peut reporter en avant. Lors de l’année N+2, si elle réalise un bénéfice de 250 000 €, elle peut donc retrancher 100 000 € au titre du report en avant. Son IS sera donc de 37 500 €.

📞

Vous souhaitez obtenir des informations spécifiques sur votre imposition ? Le meilleur moyen est de contacter votre Service des Impôts des Entreprises (SIE).

Calculer son impôt sur les sociétés : le récap’

Vous avez maintenant toutes les infos en main pour calculer votre impôt sur les sociétés :

la base de calcul est le bénéfice imposable : le total des produits moins les charges ;

le taux normal d’IS est de 25 % mais est réduit à 15 % dans certains cas ;

le calcul précis de l’IS prend en compte le CA et le bénéfice afin de déterminer le ou les taux applicables ;

en cas de déficit, l’entreprise peut opter pour le report en arrière et/ou en avant.

Pour aller plus loin, voici toutes nos astuces pour réduire votre impôt sur les sociétés.

Et pour toujours plus de conseils avisés, nous vous conseillons de vous abonner à notre newsletter bimensuelle.