Les meilleures solutions d’épargne de trésorerie en 2026

Publié le 19 décembre 2023

par Manon Ca

Mis à jour le 3 novembre 2025

5 min. de lecture

Publié par Manon Ca

Relu par Victoria Grimaldi

Mis à jour le 3 novembre 2025

5 min

Vous souhaitez faire fructifier votre trésorerie excédentaire ? C’est une excellente idée ! Pour mettre votre argent au travail, sans trop travailler, le plus simple est de le placer. Mais, à qui faire confiance ? Et comment s’y prendre ? Dans cet article, nous vous présentons les meilleures solutions d’épargne de trésorerie en ligne & leurs avantages.

1. Cashbee : livret boosté à 5 % les 2 premiers mois

Vous possédez une micro-entreprise et rechignez à ouvrir un compte pro ? La solution Cashbee peut vous aider à placer votre argent autrement qu’avec un compte professionnel. Créée en 2018, cette start-up propose des placements en quelques minutes.

Pour simuler la performance des placements, il faut renseigner :

le montant du placement de départ (entre 1 000 € et 250 000 €) ;

le montant mensuel investi (jusqu’à 1 500 € par mois) ;

la durée souhaitée (de 1 an à 30 ans) ;

les modalités de placement souhaitées (livret, immobilier, pilote auto…).

Le simulateur n’engage ni l’entreprise, ni ses partenaires. Il est précisé qu’un tel placement présente un risque de perte en capital. De plus, les performances futures ne peuvent être évaluées avec certitude.

L’application et le livret d'épargne Cashbee sont totalement gratuits. Les autres placements Cashbee comporte des frais comme des frais de gestion.

💸 Le livret Cashbee est boosté à 5 % les 2 premiers mois, puis rémunéré à 2,25 % annuel brut ensuite.

📌

Vous recherchez une solution pour gérer votre trésorerie, et rien que votre trésorerie ? Voici les meilleurs logiciels de gestion de trésorerie.

Prenez de l'avance sur votre comptabilité.

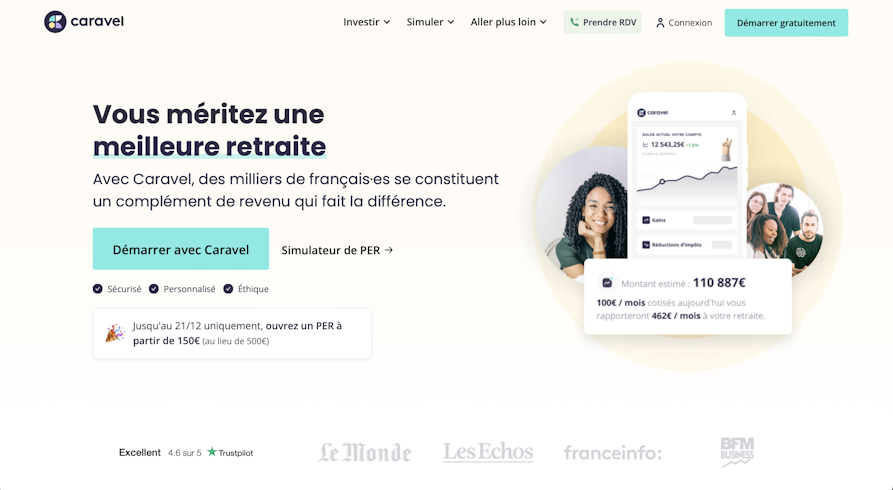

2. Caravel : l’assurance d’une retraite paisible

Caravel accompagne des milliers de Français·es dans la création d’un complément de revenu.

C’est éthique, personnalisé et sécurisé ! C'est aussi le chouchou des indépendants pour leur retraite.

Avant de démarrer, le simulateur de performances du Plan Épargne Retraite invite à renseigner les champs suivants :

votre âge (de 18 à 66 ans) ;

le montant du premier versement (jusqu’à 50 000 €) ;

le montant des versements mensuels (de 50 à 1000 €, sans engagement).

Exemple : âgée de 30 ans, Léa choisit de faire un premier versement de 20 000 €. Elle projette de verser 300 € par mois pendant 30 ans. À l’issue de cette période (Léa est âgée de 67 ans), le montant du capital accumulé est de 463 197 € (soit 1930 € par mois de revenu). Les performances sont de 4,9 % par an (non garanti).

Sur la page “tarifs” de Caravel, vous pouvez estimer les frais maximum prélevés mensuellement par l’entreprise.

🎊

Caravel s’associe à Shine pour offrir la meilleure solution aux futur·es retraité·es. Avec le compte pro Shine, 3 mois de frais vous sont offerts (voir les conditions) !

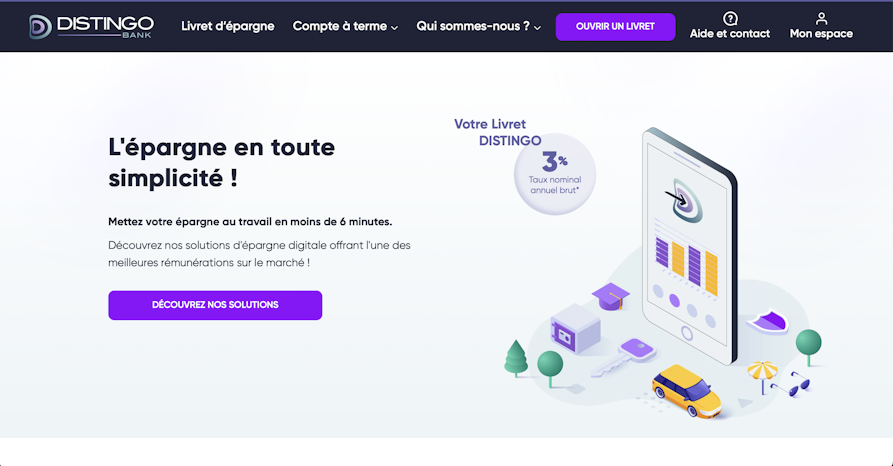

3. Distingo Bank : l’épargne en toute simplicité

Distingo Bank, c’est l’épargne en toute simplicité. En moins de 6 minutes, vous pouvez mettre votre épargne au travail.

Voici les avantages :

pas de frais d’ouverture, de retrait, de tenue de compte ou de clôture sur le livret d'épargne ;

le capital et les intérêts sont garantis à hauteur de 100 000 € ;

le service client·es est basé en France (téléphone, email et chat) ;

l’épargne est investie dans l’économie réelle française.

Le livret épargne

Voici les infos clés à propos du livret épargne de Distingo Bank :

taux nominal annuel brut à 2,25 % ;

épargne disponible 7 jours sur 7 et 24h/24 ;

accessible dès 10 € jusqu’à 10 millions d’euros.

Le compte à terme Distingo

Voici les infos clés à propos du compte à terme de Distingo Bank :

taux actuariel annuel brut fixe de 2,35 % (pour 1 an) ;

versement unique lors de l’ouverture compris entre 1 000 € et 100 000 € ;

plusieurs comptes à terme peuvent être ouverts.

Le compte à terme Green

Voici les infos clés à propos du compte à terme Green de Distingo Bank :

contribue à la mobilité responsable / durable ;

taux fixe de 2,30 % pendant 10 mois ;

versement unique compris entre 1 000 € et 100 000 € ;

plusieurs comptes à terme Green peuvent être ouverts.

Tous nos articles pour améliorer la gestion de votre entreprise.

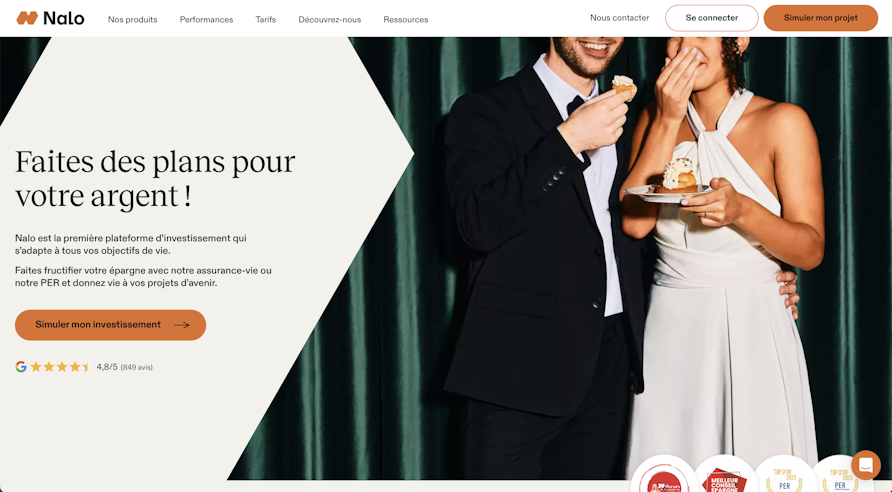

4. Nalo : le choix entre assurance-vie et PER

Comme entrée en matière, Nalo propose de faire une simulation. Cela vous permet de faire votre choix entre assurance-vie et PER.

Lors de la simulation, vous devez renseigner :

votre situation familiale ;

le nombre d’enfants que vous avez ;

votre statut professionnel ;

le montant des revenus de votre foyer ;

si vous êtes propriétaire / locataire / hébergé·es ;

la valeur de votre patrimoine immobilier et financier ;

le montant de vos dettes.

Un test relatif à vos connaissances financières est également proposé.

💡

Avec des frais de gestion de 0,85 % à 2 % par an tout compris, la solution Nalo est en moyenne deux fois moins chère que les solutions traditionnelles.

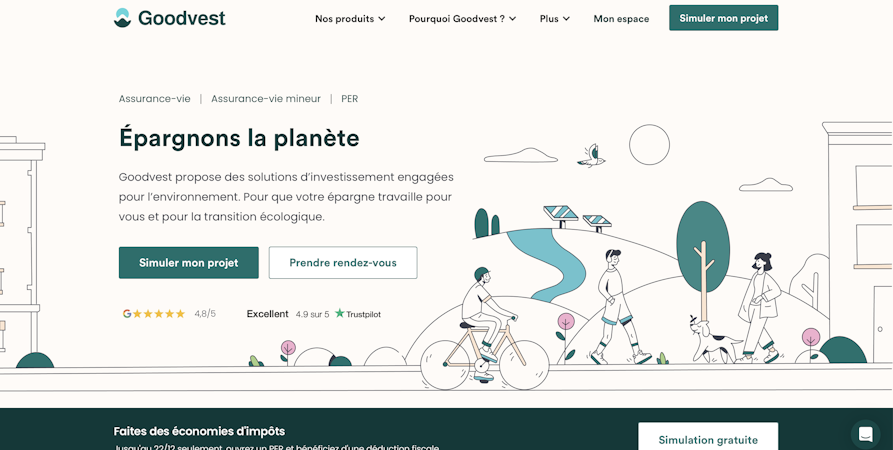

5. Goodvest : la solution d’investissement responsable

Les solutions d’investissement Goodvest sont orientées en faveur de l’environnement. Le but est de faire travailler votre épargne pour la transition écologique et pour vous-même.

En outre, cette solution vous permet de faire des économies d’impôts.

Une fois sur la page d’accueil, vous pouvez soit simuler votre projet, soit prendre rendez-vous.

Lors de la simulation, vous choisissez l’enveloppe d'investissement souhaitée :

assurance-vie ;

assurance-vie enfant ;

plan épargne retraite ;

transfert plan épargne retraite ;

livret d'épargne.

Si vous optez pour le livret d'épargne, vous pourrez ainsi bénéficier d'un taux boosté à 3 % annuel brut puis un taux à 2 % ensuite.

Votre argent est couvert par le Fonds de Garantie des Dépôts et de Résolution jusqu'à 100 000 €.

Récap’ des solutions d’épargne de trésorerie en ligne

Vous voulez faire fructifier votre excédent de trésorerie d’entreprise ?

Voici ce qu'il se fait de mieux en matière de solutions d’épargne en ligne :

Cashbee : un compte rémunéré 5 % les 2 premiers mois ;

Caravel : l’assurance d’une retraite sereine ;

Distingo Bank : la solution simple, rapide et efficace ;

Nalo : pour faire son choix entre assurance-vie et PER ;

Goodvest : le top pour les entreprises responsables.

Vous recherchez une solution de placement à court terme ? Apprenez-en plus sur le compte excédent professionnel.

Chez Shine, nous avons à cœur de vous aider à réaliser tous vos projets. Notre compte pro vous accompagne dans la croissance de votre entreprise !