Le petit guide sur la refacturation des débours

Publié le 23 mai 2024

par Amel Addoun

2 min. de lecture

Publié par Amel Addoun

Mis à jour le 4 novembre 2024

2 min

Les débours désignent les dépenses réalisées par un·e pro pour le compte de ses client·es. Par exemple : un coach sportif qui achète du matériel pour le compte de son client (pour une séance de fitness à domicile, par exemple). Souvent méconnue, cette pratique s’avère utile dans le cadre de prestations de services. Mais concrètement, comment s’y prendre pour refacturer des débours (et se faire rembourser ces frais) ?

Étape n°1 : établir la facturation

Réaliser une facturation globale pour vos services constitue la 1re étape pour obtenir le remboursement de vos débours.

La facture récapitule les prestations réalisées pour votre client·e, de ce côté-là, rien ne change. Vous devez ensuite y joindre la note de débours.

Ce document correspond au détail des dépenses engagées au nom et pour le compte de votre client. Il doit être accompagné de ses justificatifs, ainsi que de l’accord écrit du client.

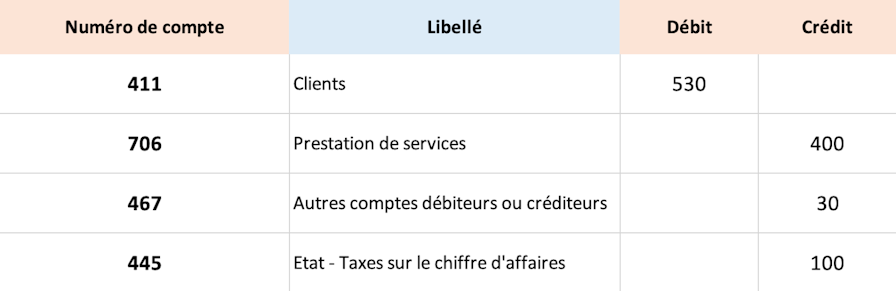

Concrètement, si vous avez réalisé une prestation globale de 530 €, votre facture client contiendra 3 éléments :

votre prestation HT : 400 € ;

votre note de débours et ses justificatifs au nom de votre client : 30 € ;

le cas échéant, la TVA : 100 €.

Je découvre l'outil de facturation Shine avec TVA

Étape n°2 : sortir la calculatrice

Une fois la facture payée par votre client, vous devez ensuite enregistrer le règlement dans vos recettes. La comptabilisation des débours est différente de celle de vos prestations puisqu’il s’agit d’un remboursement. Elle sera donc enregistrée sous le compte 467.

Voici la manière dont vous devez encaisser votre facture de 500 € :

Étape n°3 : exclure les débours de votre fiscalité

La refacturation de débours est considérée comme un remboursement de frais engagés au nom d’un client.

À ce titre, elle est exclue du calcul du chiffre d’affaires, mais aussi de la base d’imposition. Les débours ne sont donc pas concernés par la TVA, l’impôt sur le revenu ou l’impôt sur les sociétés.

En cas de contrôle, vous devez être capable de présenter à l’administration fiscale les justificatifs afin de prouver la nature des débours. Le délai de conservation de ces documents, comme toute pièce comptable, est porté à 10 ans.

Refacturation des débours : ce qu’il faut retenir !

Obtenir le remboursement des frais engagés au nom d’un client implique la refacturation des débours.

Pour cela, vous devez d’abord établir votre facturation globale, comprenant vos prestations, la TVA si votre entreprise y est assujettie, ainsi que votre note de débours.

Niveau comptabilité, les débours sont distincts de vos services. Une fois la facture réglée, ils doivent être encaissés sur le compte 467.

Enfin, vous devez veiller à considérer les débours indépendamment de votre chiffre d’affaires pour une bonne gestion comptable et fiscale.

Et maintenant, voici comment facturer le remboursement de frais.

Pour une gestion comptable simplifiée, le compte pro Shine vous épaule au quotidien !