Comment remplir le formulaire 2044 pas à pas ?

Publié le 21 novembre 2024

par Pascale Duc

Mis à jour le 26 novembre 2024

3 min. de lecture

Publié par Pascale Duc

Relu par Amandine Dujardin

Mis à jour le 26 novembre 2024

3 min

Si vous touchez des revenus fonciers et que vous dépendez du régime réel, si vos revenus fonciers bruts annuels dépassent 15 000 €, et si vous ne bénéficiez pas du régime microfoncier, vous devez chaque année fournir le formulaire 2044 (cerfa 10334*28) à l’administration fiscale. Ce formulaire répertorie les revenus fonciers de votre entreprise et les charges déductibles. Il concerne en particulier les SCI (sociétés civiles immobilières). Nous vous proposons ce tutoriel pour vous aider à remplir votre formulaire 2044.

✨ Nouveau sur Shine : notre e-book clé en main et gratuit sur les charges déductibles en société vous dit tout ce qu’il faut savoir sur ce sujet.

1. État civil et adresse

La case 100 du formulaire 2044 vous permet de renseigner votre état civil et votre adresse personnelle :

Créez votre SCI en ligne avec Shine.

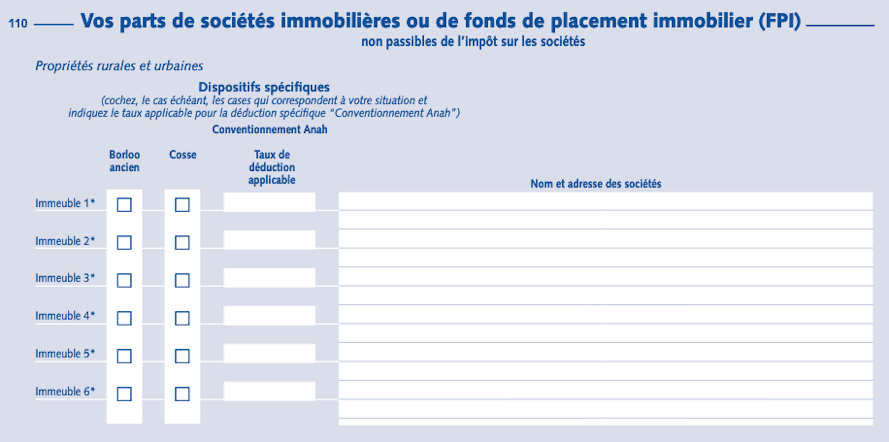

2. Parts de sociétés immobilières ou de fonds de placement immobilier (FPI)

Dans la case 110, vous devez lister les revenus de vos parts de SCI ou de FPI. Il vous suffit de cocher les cases correspondant aux revenus immobiliers et d’indiquer l’adresse des sociétés auxquelles vous êtes associé·e, ainsi que la part de résultat qui vous concerne.

Si vous avez opté pour une déduction spécifique, il vous faut préciser le taux applicable "Conventionnement Anah" dans la case correspondante :

Les cases 111 à 115 vous permettent de saisir le détail des revenus, des charges, des intérêts d’emprunt, des bénéfices/déficits (sans les centimes) :

La case 120 est réservée à votre signature (ne pas oublier la date !) :

💡

Si vous détenez uniquement des parts dans des sociétés immobilières translucides ou des FPI non soumis à l’impôt sur les sociétés, vous n’avez pas à remplir le formulaire 2044, mais le formulaire 2042.

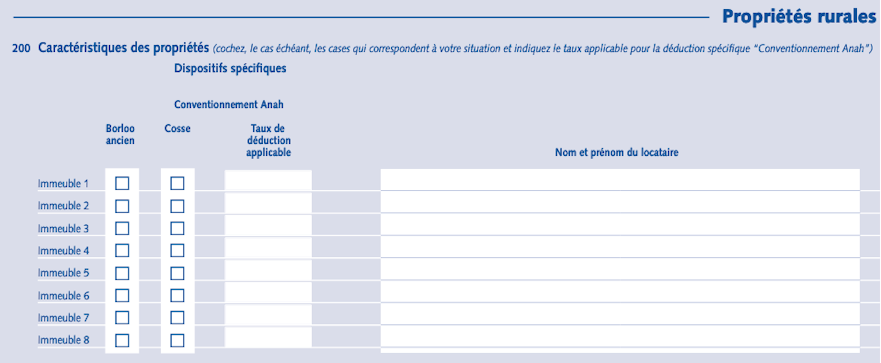

3. Propriétés rurales et urbaines

La case 200 vous permet de renseigner la liste des propriétés rurales et urbaines avec leur adresse, ainsi que les noms et prénoms des locataires et, ici aussi, le taux de déduction applicable en vertu du conventionnement Anah.

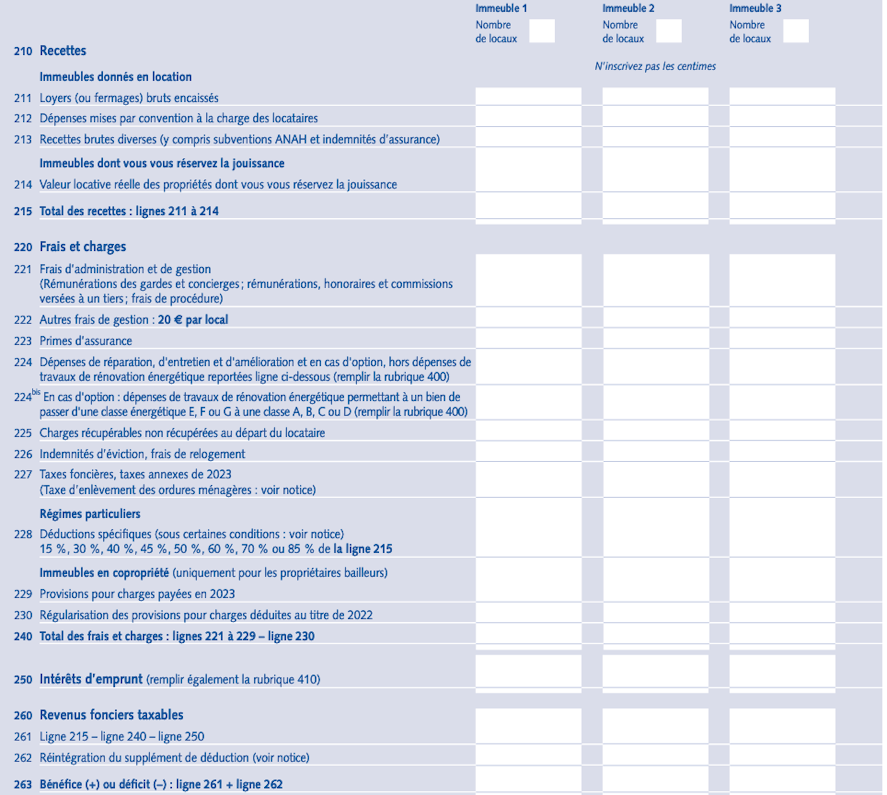

Dans les cases 210 à 263, vous devez renseigner :

les recettes (loyers, dépenses, recettes brutes…) ;

les frais et charges (administration, gestion, primes d’assurance, réparations, taxes foncières, provisions…) ;

les intérêts d’emprunt ;

les revenus fonciers taxables ;

le bénéfice ou déficit.

Ces renseignements doivent être donnés pour chacun des locaux :

🏠

En cas de changement de locataire en cours d’année, il faut inscrire chaque nom dans l’ordre d’occupation.

Prenez de l'avance sur votre comptabilité.

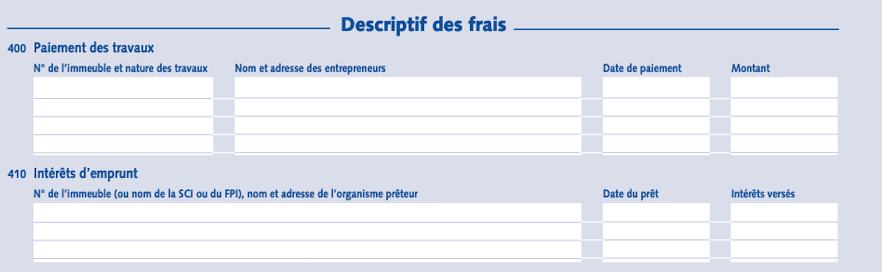

4. Descriptif des frais

La case 400 permet d’indiquer le paiement des travaux. Pour chaque propriété, vous devez renseigner :

le numéro de l’immeuble et la nature des travaux ;

les coordonnées des entrepreneurs ;

la date de paiement ;

le montant total.

La case 410 concerne les intérêts d’emprunt. Chaque immeuble, SCI ou FPI impliqué doit être indiqué, ainsi que les coordonnées de l’organisme prêteur, la date du prêt et les intérêts versés.

Cette case inclut également les emprunts personnels :

🪑

Le formulaire 2044 ne concerne que les biens non meublés.

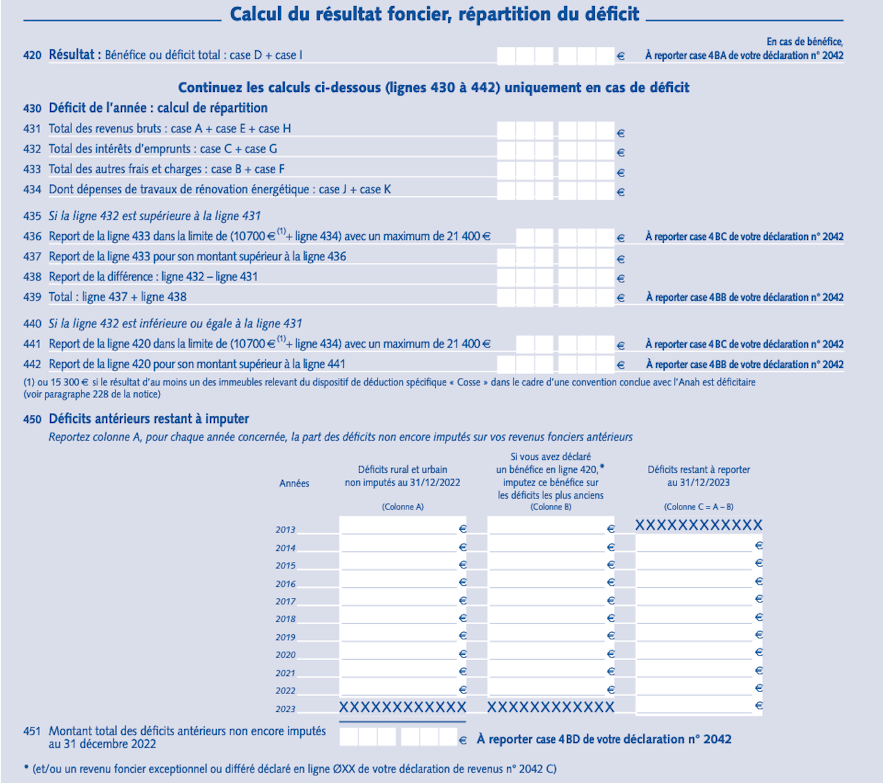

5. Calcul du résultat foncier, répartition du déficit

Les lignes 420, 431, 432 et 434 reprennent les chiffres des cases A à H du cadre 110. Les lignes 435 à 442 correspondent aux résultats des autres lignes déjà complétées sur le formulaire.

Reste, pour ce cadre, à ajouter les déficits des années antérieures (ligne 450). La colonne A concerne les pertes qui n’ont pas pu être compensées par des bénéfices. L’idéal est d’utiliser sa déclaration de revenus pour remplir cette colonne.

La colonne B reprend le bénéfice de la ligne 420. La colonne C vise les déficits de l’année précédente, qui n’ont pas pu être compensés par des bénéfices. Vous pouvez les obtenir en soustrayant les montants de la colonne B de ceux de la colonne A :

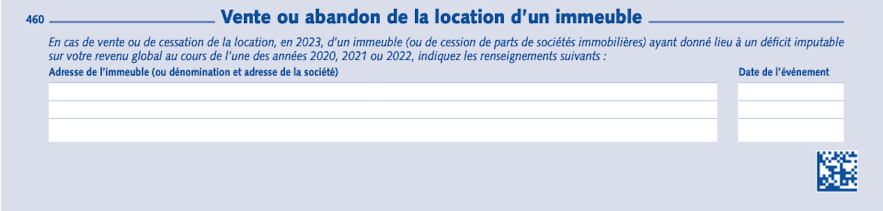

6. Vente ou abandon de la location d’un immeuble

Si, pendant l’année qui concerne la déclaration, vous avez vendu, arrêté la location d’un bien immobilier ou cédé des parts de sociétés immobilières, vous devez indiquer dans le cadre 460 les informations suivantes :

adresse de l’immeuble ;

coordonnées de la société concernée ;

date de la vente ou de la fin de la location.

Vous devez renseigner ces informations uniquement si les opérations ont donné lieu à un déficit imputable sur le revenu global des 3 dernières années :

Remplissage du formulaire 2044 : en bref !

Dans le cadre de la gestion d’une SCI, vous êtes tenu·e, dans la plupart des cas, de remplir le formulaire 2044.

Celui-ci contient des informations sur :

votre identité ;

les parts de sociétés immobilières ou de fonds de placement immobilier ;

vos propriétés rurales et urbaines ;

le descriptif des frais ;

le calcul du résultat foncier et la répartition du déficit ;

la vente ou l’abandon de la location d’immeubles.

Vous êtes à la tête d'une SCI ? Alors, voici comment remplir déclarer votre CFE en SCI pas à pas.

Pour optimiser vos charges professionnelles, nous vous conseillons vivement de télécharger de façon rapide et gratuite notre guide ultime sur les charges déductibles en société.

💌

Pour recevoir des conseils avisés pour entrepreneur·es éclairé·es deux fois par mois dans votre boîte mail, abonnez-vous à La Lanterne.