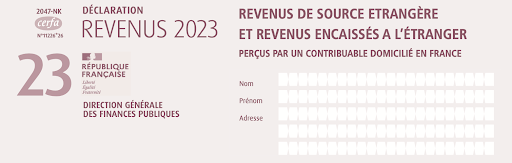

Remplir le formulaire 2047 sur les revenus étrangers en 3 étapes

Publié le 10 décembre 2024

par Manon Ca

Relu

5 min. de lecture

Publié par Manon Ca

Relu par Amandine Dujardin

5 min

Vous êtes résident·e en France ? Vous percevez des rémunérations hors de France ? Et vous avez besoin de remplir le formulaire 2047 pour le joindre à votre déclaration de revenus ? À chaque problème, sa solution ! Voici un tutoriel pas à pas pour remplir ce formulaire avec clarté et justesse.

1. Déterminer les revenus étrangers concernés

Avant de remplir le formulaire 2047, vous devez identifier le ou les rémunérations à déclarer. Nous vous conseillons également de prendre connaissance des dispositions de la convention fiscale applicable.

Types de rémunérations à déclarer

Voici les revenus concernés par la déclaration 2047 :

les rémunérations versées pour une activité exercée à l’étranger ;

les pensions et les rentes viagères versées par un débiteur étranger ;

les revenus des immeubles situés en dehors de France ;

les bénéfices des activités issues de BA, BIC et BNC.

Les rémunérations à l’étranger à déclarer concernent également :

les salaires encaissés à l’étranger, même s’ils sont de source française ;

les salaires versés par un employeur basé à l’étranger, pour une activité en France ;

les revenus des produits financiers encaissés à l’étranger ainsi que les plus-values correspondantes de source française.

💶

Notons que les rémunérations doivent être déclarées en euros, conformément au cours du change à Paris le jour de l’encaissement.

Convention fiscale applicable

Vous voulez vous assurer que vos revenus sont bel et bien imposables en France ? Avant d’aller plus loin, l’idéal est de consulter la convention fiscale applicable entre la France et le pays concerné par la perception de vos rémunérations.

💡 Si la France n’a conclu aucune convention fiscale avec le pays concerné par les rémunérations, les revenus sont imposables et doivent être déclarés en France.

Contrats juridiques et documents financiers en accès libre pour créer et développer votre entreprise.

2. Remplir le formulaire étape par étape

Remplir le formulaire 2047 suppose de renseigner chacun des cadres pertinents. Dans cette partie, nous avons fait le choix d’être aussi synthétique que possible en procédant étape par étape.

En-tête du formulaire

Ici, vous devrez renseigner votre nom, prénom ainsi que votre adresse en France.

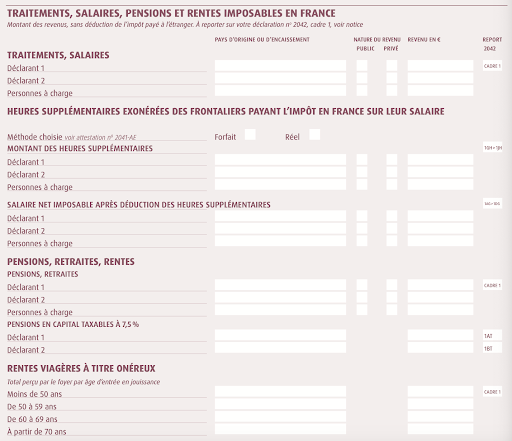

Cadre 1 : traitements, salaires, pensions et rentes imposables en France

Dans cette partie, reporter le(s) montant(s) de vos revenus imposables en France. Il s’agit des traitements et salaires avec, notamment, les avantages en nature et les indemnités journalières ainsi que les rémunérations des gérant·es et des associé·es.

Pour chaque montant, préciser si ces rémunérations sont issues d'établissements publics (État, collectivité territoriale, personne morale de droit public…) ou privés.

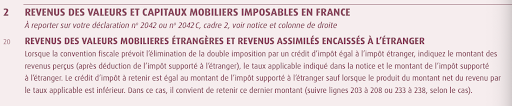

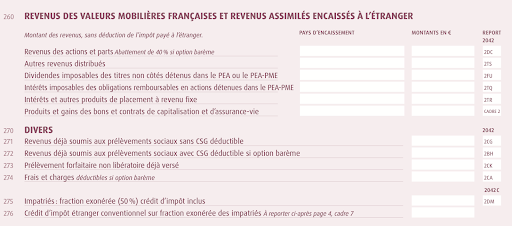

Cadre 2 : revenus de valeurs et capitaux mobiliers

Dans cette partie, veillez à inscrire les revenus issus des placements financiers divers de source étrangère ou de source française mais dans tous les cas encaissés en dehors de France.

C’est le montant net des revenus (déduction faite de l’impôt étranger, si applicable) qui doit être reporté (exception : dividendes et intérêts en provenance des États-Unis par des résident·es français·es qui ont la nationalité américaine). Il faut également préciser le pourcentage du pays étranger concerné. Pour le connaître, consultez les pages 5 et 6 de la notice d’information.

Puis, reportez les montants en fonction de la nature des revenus :

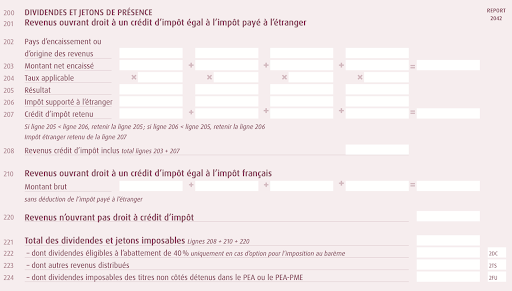

1. Dividendes et jetons de présence

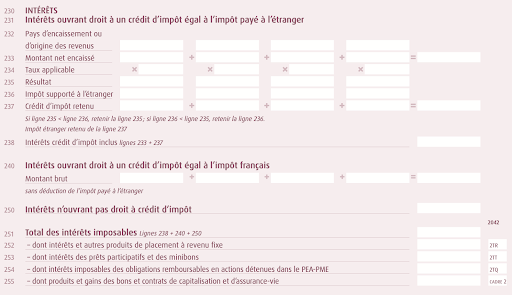

2. Intérêts

3. Revenus des produits financiers français et assimilés encaissés à l’étranger

📌

Vous avez encaissé des produits financiers étrangers en France via des établissements financiers dépositaires de vos titres en France ? Vous n’avez pas besoin d’utiliser la déclaration 2047. Vous pouvez directement remplir le formulaire 2042. Les revenus qui sont soumis à un prélèvement libératoire en France n’ont pas non plus besoin de faire l’objet d’une déclaration dans le formulaire 2047.

Cadre 3 : les plus-values imposables en France

Vous devez également déclarer les gains réalisés lors de la vente de vos titres financiers dans les cases ci-dessous.

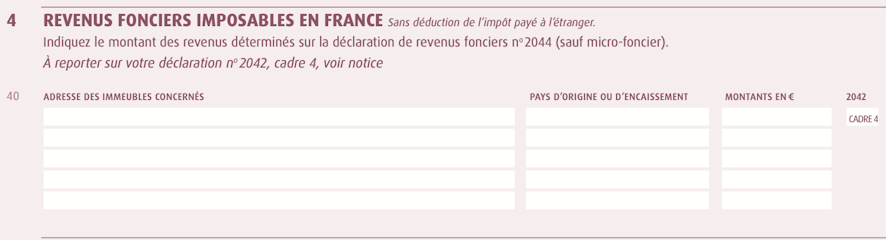

Cadre 4 : les revenus fonciers imposables

Les revenus fonciers perçus à l’étranger doivent faire l’objet d’une déclaration dans les mêmes conditions que les revenus fonciers qui sont encaissés en France (à l’exception du régime micro-foncier).

Pour chacun des immeubles, il faut :

préciser l’adresse de l’immeuble ;

renseigner le pays d’origine ou le pays d’encaissement ;

indiquer le montant (EUR).

Tous nos articles pour améliorer la gestion de votre entreprise.

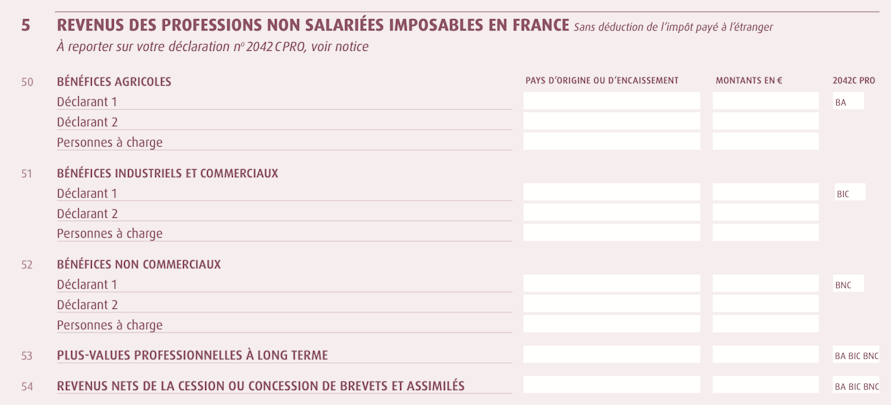

Cadre 5 : revenus des professions non salariées

Ces revenus concernent les rémunérations issues des entreprises ou exploitations basées hors de France. Si ces revenus ouvrent droit à des crédits d’impôt en France, c’est le montant brut qu’il faut déclarer (montant avant déduction de l’impôt étranger).

Pour aller plus loin 🚀

Voici comment bénéficier du crédit d'impôt en faveur de l'industrie verte (C3IV).

Cadre 6 : Revenus imposables qui ouvrent droit à un crédit d’impôt égal à l’impôt français

La convention fiscale prévoit l’élimination de la double imposition des revenus imposables en France via un crédit d’impôt correspondant à l’impôt français ? Il faut dans ce cas imputer le montant des frais réels ou la somme des salaires et pensions (sans déduction de 10 %) sans déduire l’impôt versé à l’étranger.

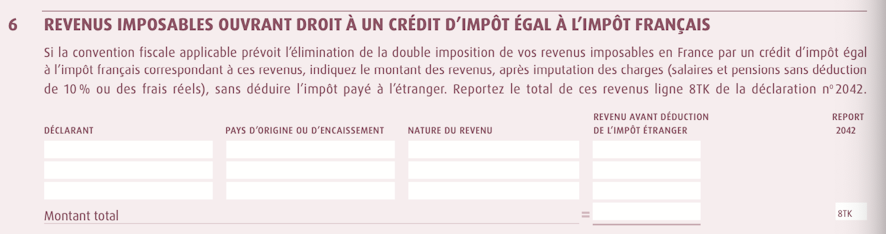

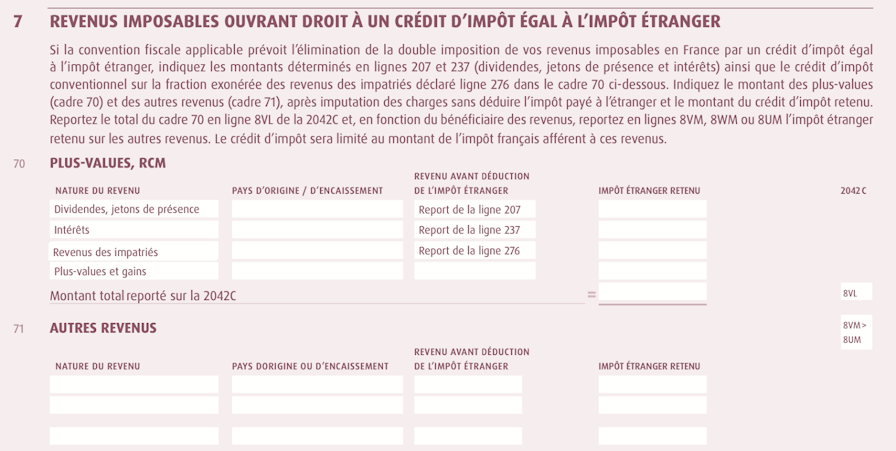

Cadre 7 : Revenus imposables qui ouvrent droit à un crédit d’impôt égal à l’impôt étranger

La convention fiscale applicable prévoit l’élimination de la double imposition des revenus imposables en France via un crédit d’impôt correspondant à l’impôt étranger ? Si oui, vous devez renseigner les plus-values, RCM et autres revenus concernés.

Renseignez les informations figurant sur le formulaire 2042C dans le cadre 70 :

Cadre 70 du formulaire 2042 C

Ligne 207 | Dividendes et jetons de présence |

Ligne 237 | Intérêts |

Ligne 276 | Revenus des impatriés |

Vous devez également renseigner le montant des plus-values et celui des autres revenus. Pour cela, imputez les charges sans déduction de l’impôt payé à l’étranger ni le montant du crédit d’impôt retenu. Puis, précisez le pays d’origine, le revenu avant déduction de l’impôt étranger ainsi que l’impôt étranger retenu. Terminez par reporter les montants indiqués sur la déclaration 2042 C.

Cadre 8 : Revenus exonérés retenus pour le calcul du taux effectif

Ici, vous devrez renseigner les revenus (autres que les salaires, pensions, revenus fonciers) exonérés en France en application de la convention fiscale. Ils doivent être pris en considération dans le calcul du taux d'imposition des autres revenus imposables en France (taux effectif).

Voici les étapes à suivre :

calculer le montant brut des revenus ;

déduire les charges ;

déduire le montant de l’impôt payé à l’étranger.

Accélérez vos projets avec les workshops Shine

3. Reporter vos déclarations sur les formulaires pertinents

Les revenus encaissés à l’étranger ou les revenus de source étrangère doivent être déclarés sur la déclaration 2047. En fonction de la nature des revenus concernés, ils doivent ensuite être reportés sur les déclarations 2042, 2042 C ou 2042 C Pro.

Pour connaître l’emplacement exact, porter attention à la colonne de droite.

📌 Exemple avec les traitements et salaires à reporter dans le cadre 1 de la déclaration 2042 :

Remplir le formulaire 2047 : en bref

Pour résumer, voici comment remplir le formulaire 2047 :

identifier les revenus concernés par la déclaration 2047 ;

renseigner les informations correspondantes dans le formulaire 2047 ;

reporter les montants dans les déclarations 2042, 2042C ou 2042C PRO.

Et maintenant, voici la définition, les origines et le fonctionnement de la finance solidaire.

Le saviez-vous ? Le compte pro Shine rassemble la gestion de la compta, de l’admin et des finances de votre entreprise en un seul et même endroit.