Comment remplir le formulaire 2072-S-SD en ligne ?

Publié le 7 mai 2024

par Pascale Duc

2 min. de lecture

Publié par Pascale Duc

Mis à jour le 26 novembre 2024

2 min

Lorsque vous créez une société civile immobilière (SCI) vous avez 2 options d’imposition : l’imposition sur les sociétés et l’imposition sur le revenu. Dans ce dernier cas, vous devez déclarer les revenus fonciers de l’exercice précédent. Cette déclaration doit être faite via le formulaire n° 2072-S-SD (Cerfa 10338*27). Ce guide vous aide à le remplir !

Étape n°1 : l’annexe 1

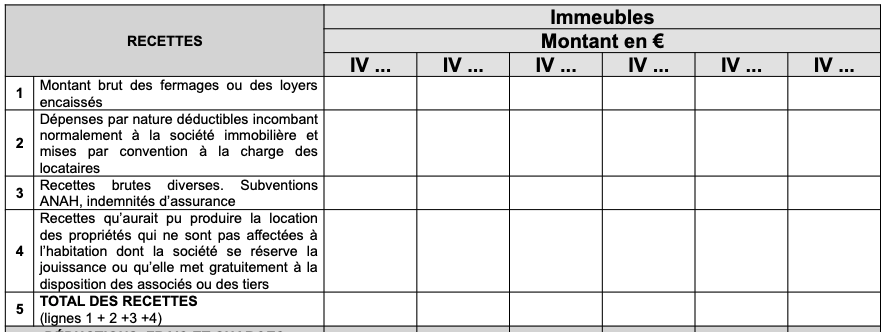

La déclaration des revenus immobiliers

Pour remplir le formulaire 2072-S-SD, il faut commencer par se référer à l’annexe 1 (2072-S-A1-SD) et y indiquer les recettes :

loyers encaissés ;

charges incombant à la SCI ;

subventions et indemnités d’assurance ;

recettes non encaissées des biens mis à disposition des tiers.

Le total de ces montants est le loyer brut imposable. Les colonnes correspondent aux différents immeubles, dont il convient de préciser le numéro.

⚠️

Si la société exerce une activité commerciale, elle est obligatoirement soumise à l’impôt sur les sociétés et n’a donc pas à compléter la déclaration 2072-S-SD.

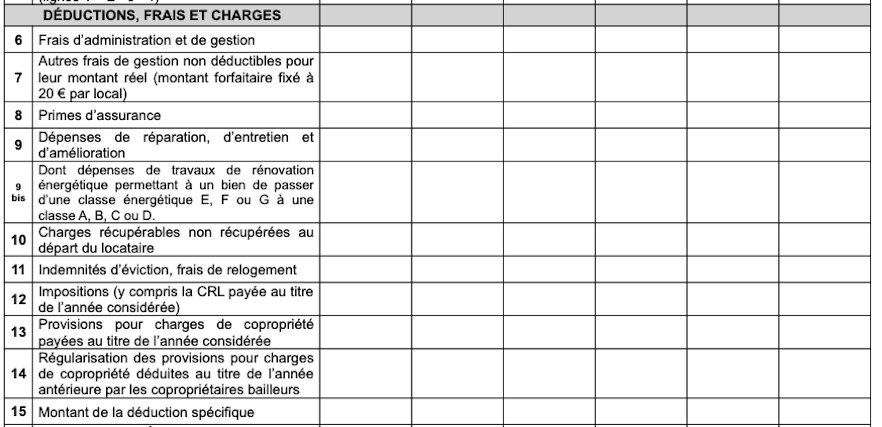

Les frais et charges déductibles

Ensuite, c’est le moment de déclarer les charges déductibles (sans oublier les intérêts d’emprunt et frais liés aux crédits immobiliers, en ligne 17) :

frais de gestion ;

déduction forfaitaire de 20 € ;

primes d’assurance ;

dépenses de réparation ;

charges non récupérées au départ du locataire ;

indemnités d’éviction du locataire ;

imposition (principalement la taxe foncière) ;

provisions pour charges de copropriété ;

déductions spécifiques (loi Borloo, par exemple).

Prenez de l'avance sur votre comptabilité.

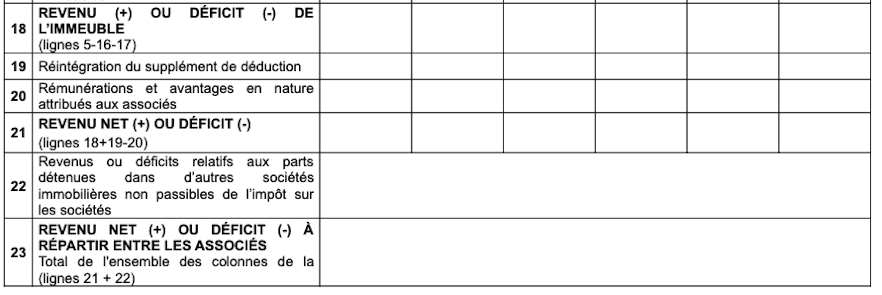

Les totaux de l’annexe 1

Les lignes 18 à 23 sont principalement destinées à reporter les sommes des lignes précédentes :

ligne 18 = ligne 5 – ligne 16 – ligne 17 ;

ligne 21 = ligne 18 + ligne 19 – ligne 20 ;

ligne 23 = ligne 21 + ligne 22.

Étape n°2 : le formulaire 2072-S-SD

Une fois remplie l’annexe 1, les montants qui y ont été consignés sont à reporter dans le formulaire principal :

les lignes 5, 19, 20 et 22 dans le cadre R1 ;

la ligne 9 dans le cadre R2 ;

la ligne 16 dans le cadre R3 ;

la ligne 17 dans le cadre R4 ;

la ligne 23 dans le cadre R5.

🔄

Le total R5 doit correspondre au montant de R1 - R3 - R4.

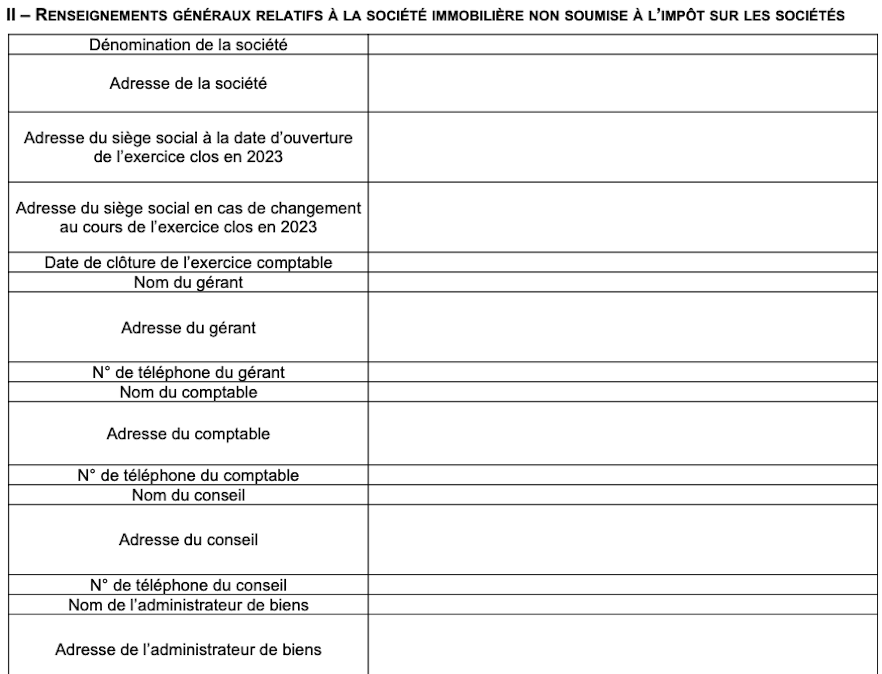

Ensuite, vous devez, dans le cadre II, renseigner toutes les informations qui concernent la société :

adresse ;

date de clôture de l’exercice comptable ;

nom du gérant ou de la gérante…

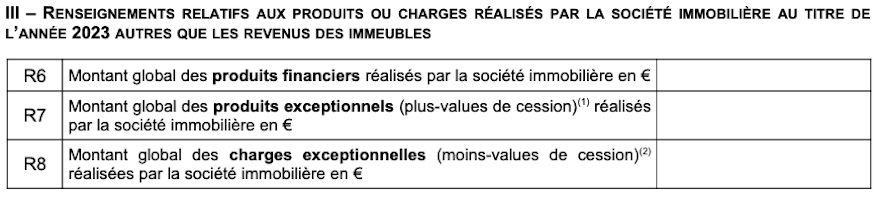

Enfin, les cadres III, IV, V et VI doivent contenir respectivement :

les produits et charges non liés à la location des biens ;

la liste des immeubles détenus et les informations les concernant (adresse…) ;

la liste des tiers jouissant gratuitement de tout ou partie d’un des immeubles ;

les cessions de parts ayant eu lieu pendant l’exercice concerné par la déclaration.

Étape n°3 : l’annexe 2

L’annexe 2 (n° 2072-S-A2-SD) est destinée à lister, dans le cadre IX A, les associé·es de la SCI et usufruitier·es, ainsi que la répartition des résultats.

Étape n°4 : l’envoi du formulaire

Le formulaire 2072-S-SD doit obligatoirement être transmis numériquement, depuis votre espace professionnel sur le site impots.gouv.fr.

Accélérez vos projets avec les workshops Shine

Le formulaire 2072-S-SD, en bref !

Afin de déclarer aux services fiscaux les impôts sur le revenu de votre société civile immobilière, il faut suivre 4 étapes :

le remplissage de l’annexe 1 (revenus immobiliers et charges déductibles) ;

le remplissage du formulaire en lui-même grâce, entre autres, aux infos de l’annexe 1 ;

le remplissage de l’annexe 2 ;

l’envoi par voie numérique du formulaire.

Vous hésitez sur le régime d’imposition de votre SCI (imposition sur le revenu ou imposition sur les sociétés) ? C’est important car cela détermine si vous devez compléter le formulaire 2072-S-SD ou pas. Nous vous proposons de lire notre guide sur ce sujet.

Et pour plus de conseils pour entrepreneur·es éclairé·es, nous vous invitons à vous abonner à la Lanterne.