Avantages & inconvénients d’une SARL en 2025

Publié le 10 janvier 2022

Mis à jour le 6 février

par Antoine Collin

8 min. de lecture

Publié par Flore Campestrini

Relu par Antoine Collin

Mis à jour le 6 février

8 min

La société à responsabilité limitée (SARL) est un statut juridique apprécié des entrepreneurs et entrepreneures. C’est même l’une des formes juridiques les plus répandues avec la SAS ! Elle comporte une forme classique mais aussi une forme familiale moins connue, la SARL de famille.

Charges sociales, fonctionnement, régime fiscal… Shine fait le tour d’horizon des points forts et des faiblesses de la SARL pour vous aider à faire le bon choix de statut.

Les avantages de la SARL

La SARL présente de nombreux attraits. Voici les 7 principaux.

✅ Une responsabilité limitée

La SARL est une société commerciale à responsabilité limitée comme la SAS ou la SA.

Cela signifie que la responsabilité des associés ne peut être engagée qu’à hauteur de leur participation dans le capital social de la SARL. En clair, si la société connaît des difficultés, les associés peuvent uniquement perdre leur apport de départ.

Créez votre SARL en ligne.

✅ Pas de capital social minimum

La SARL nécessite au moins 2 associés et peut compter jusqu’à 100 associés. Si elle n’a qu’un seul associé, on parle de SARL à associé unique ou EURL (entreprise unipersonnelle à responsabilité limitée).

Les associés réalisent des apports (en nature ou en argent) pour constituer le capital de la SARL. En échange, ils obtiennent des parts sociales.

Le capital minimum pour une SARL est de 1 €. C’est la même chose pour une SAS mais pas pour une SA où il faut réunir 37 000 € minimum. Autrement dit, avec un euro en poche, vous pouvez créer votre SARL !

💰

Ce capital peut être libéré partiellement lors de la création de la SARL. Il faut alors libérer au moins 20 % du capital à la création, le restant devant être libéré sous 5 ans.

✅ Un cadre juridique sécurisant

La SARL offre une certaine prévisibilité et une grande sécurité juridique agréables pour les entrepreneurs qui débutent.

L’organisation et le fonctionnement de la SARL sont étroitement encadrés par le Code du commerce (articles L223-1 et suivants). Les statuts de la SARL ne peuvent donc pas déroger à un certain nombre de règles fixées par la loi.

📌

Exemple :

La loi fixe les règles de vote en assemblée générale en SARL (majorité et quorum). Vous ne pouvez y déroger que sous certaines conditions et pour certaines décisions seulement.

✅ Un régime fiscal souple

La fiscalité de la SARL se caractérise par une relative flexibilité. L’imposition de la SARL peut se faire de différentes manières.

La SARL à l’impôt sur les sociétés

Par principe, la SARL est imposée à l’impôt sur les sociétés (IS).

Le taux de l’impôt sur les sociétés est de :

15 % pour les bénéfices allant jusqu’à 42 500 € ;

25 % au-delà de 42 500 €.

Le principe de l’impôt sur les sociétés est simple : la société est imposée en fonction des bénéfices réalisés. Les associés sont ensuite imposés chacun personnellement en fonction des dividendes et/ou de la rémunération qu’ils se versent.

La SARL à l’impôt sur le revenu

Sur option, les associés peuvent choisir d’assujettir la SARL à l’impôt sur le revenu (IR) sous conditions. L’option est possible dans les 5 ans suivant la création de la société et pour 5 exercices seulement.

👉 Les conditions à remplir sont les suivantes :

La société n’a pas pour activité principale la gestion de son propre patrimoine ;

Elle déclare un chiffre d’affaires annuel inférieur à 10 millions d’euros ;

Elle compte moins de 50 salariés ;

La SARL a moins de 5 ans d’existence et n’est pas cotée en Bourse ;

Les associés de la SARL sont pour moitié au moins des personnes physiques ;

Les organes dirigeants sont au moins associés de la SARL à hauteur de 34 % des parts.

En cas d’option pour l’impôt sur le revenu, les associés et la société ne forment qu’un : les associés sont imposés personnellement en fonction de leur quote-part détenue dans le capital.

L’avantage de l’impôt sur le revenu, c’est qu’en cas de déficit, vous pouvez l’imputer directement sur vos revenus en tant qu’associé (et donc payer moins d’impôts). En général, l’impôt sur le revenu est souvent avantageux lorsque la société ne réalise pas beaucoup de bénéfice.

La fiscalité avantageuse de la SARL de famille

La SARL de famille permet de bénéficier d’un régime fiscal avantageux. Pour qu’il y ait SARL de famille, tous les associés doivent être membres d’une même famille.

Les associés peuvent décider, à l’unanimité, de soumettre leur société à l’impôt sur le revenu sans limites de temps. Il n’y a pas besoin de remplir les conditions évoquées ci-dessus.

✅ Des charges sociales peu élevées en SARL

Une SARL est dirigée au quotidien par un ou plusieurs gérants. Le gérant de SARL est impérativement une personne physique (un individu). Il peut être majoritaire, minoritaire ou égalitaire. Son statut social est alors différent.

Le gérant majoritaire

Le gérant associé majoritaire de SARL est celui qui détient la majorité des parts sociales.

Il a le statut de travailleur non salarié (TNS). En tant que tel, il est rattaché à la Sécurité sociale des indépendants (SSI, ex-RSI). De ce fait, les cotisations sociales qui portent sur la rémunération du gérant de SARL sont relativement peu élevées.

Le taux applicable est en moyenne de 45 %. La rémunération du gérant majoritaire de SARL génère donc nettement moins de charges sociales que celle d’un dirigeant assimilé salarié. C’est un avantage si vous souhaitez toucher une rémunération nette supérieure.

📝

La rémunération du gérant majoritaire de SARL induit également moins de formalités que celle d’un assimilé salarié. Par exemple, vous n’avez pas besoin d’établir de fiche de paie.

Le gérant minoritaire ou égalitaire

Le gérant minoritaire ou égalitaire possède moins de la moitié des parts sociales. Il a le statut d’assimilé-salarié.

Il bénéficie d’une protection sociale quasiment complète, proche de celle d’un salarié (retraite, protection en cas d’accident du travail…), hors assurance chômage cependant.

Mais les charges sociales en SARL sont beaucoup plus importantes que celles du gérant majoritaire. Le taux de cotisations sociales s’élève à environ 75 % de sa rémunération nette !

✅ La possibilité d’opter pour le statut de conjoint collaborateur

La SARL est un bon choix pour des projets familiaux car elle donne accès au statut de conjoint collaborateur.

Pour en profiter, l’époux, l’épouse, le ou la partenaire de PACS du gérant associé majoritaire doit remplir certaines conditions. La principale condition est qu’il ne faut pas être rémunéré pour y prétendre.

Ce statut offre la possibilité au conjoint·e de s’impliquer dans la gestion de la SARL. Surtout, il lui donne accès à une couverture sociale et lui permet de cotiser pour la retraite.

💡

D’autres statuts sont aussi possibles (et intéressants !) pour le conjoint en SARL : le conjoint associé et le conjoint salarié.

✅ Le contrôle de l’entrée de nouveaux associés dans la société

En SARL, la cession de parts sociales à des tiers n’est pas libre. L’agrément de la majorité des associés est requis pour qu’un tiers puisse acquérir des titres.

La SARL permet donc de conserver le caractère familial de l’entreprise car les fondateurs gardent le contrôle sur l’entrée de nouveaux associés au capital.

Cet avantage peut être un inconvénient si vous souhaitez faire entrer de nombreux associés au capital. Dans ce cas, une société comme la SAS où la cession de titres est plus libre vous conviendra sans doute mieux.

🚀

Vous êtes convaincu·e des vertus de la SARL ? Lancez votre société facilement et sans perte de temps avec notre offre de création d'entreprise. Rédaction des statuts, dépôt du capital social ou encore formalités d’immatriculation : Shine s’occupe de tout.

Les inconvénients de la SARL

Malgré ses nombreux points forts, la SARL présente quelques points faibles. Voici les 5 inconvénients majeurs de la SARL.

❌ Des règles de fonctionnement rigides

On l’a vu, la SARL présente l’avantage d’être strictement encadrée par la loi.

Revers de la médaille, le statut juridique SARL manque un peu de souplesse.

Les règles de fonctionnement et de gestion de cette forme juridique peuvent ne pas convenir à certains entrepreneurs qui recherchent plus de liberté.

📌

Exemple : l’obligation d’avoir un gérant personne physique

En SARL, la loi impose que le gérant soit obligatoirement une personne physique et non une personne morale.

❌ La difficile entrée de nouveaux associés

La rigidité de la SARL peut entraver la croissance de l’entreprise si celle-ci connaît un important développement.

L’entrée de nouveaux associés au capital est difficile car la cession des parts sociales dans une SARL est réglementée. La cession nécessite l’agrément de la majorité des associés qui peuvent donc facilement s'opposer à l'entrée d'un associé.

❌ Des formalités de création complexes

Une SARL est une véritable société. Et comme toutes les sociétés, la création d’une SARL induit des coûts et des démarches administratives complexes.

👉 Si vous prévoyez de créer une SARL, vous devrez :

rédiger les statuts de votre société ;

procéder au dépôt du capital social de votre SARL ;

publier un avis de constitution dans un journal d’annonces légales (JAL) ;

demander l’immatriculation de votre société au registre du commerce et des sociétés (RCS).

Créer une SARL vous imposera également d’acquitter des frais au titre de ces formalités. Vous devrez débourser quelques centaines à quelques milliers d’euros, notamment si vous vous faites conseiller par un professionnel du droit.

❌ Une protection sociale non optimale pour le gérant majoritaire

Le gérant majoritaire de SARL est travailleur non-salarié (TNS). Comme nous l’avons vu, ce régime comporte des avantages mais aussi des inconvénients.

Une couverture sociale moins étendue

La couverture sociale du gérant majoritaire de SARL est moins bonne que celle d’un dirigeant assimilé salarié. Il peut néanmoins la compléter en souscrivant une assurance privée.

Le versement de cotisations minimales

Le gérant majoritaire est tenu de verser des cotisations sociales minimales même s’il ne touche pas de rémunération. En contrepartie, ce dernier bénéficie tout de même d’une protection sociale minimale.

⚠️

Ces inconvénients ne concernent que le gérant majoritaire. Ce n’est pas le cas du gérant minoritaire ou égalitaire.

❌ L’imposition des dividendes du gérant majoritaire

Dans une SARL, les dividendes perçus par le gérant majoritaire sont assujettis aux cotisations sociales des TNS. Ce n’est pas le cas dans les sociétés par actions qui échappent au paiement de cotisations.

Plus précisément, des cotisations sociales pèsent sur les dividendes dès lors qu’ils excèdent 10 % de la somme suivante : capital social + primes d’émission + apports en compte courant d’associé.

Le gérant doit payer les prélèvements sociaux classiques sur la partie des dividendes non assujettie aux cotisations sociales.

Créez votre entreprise en ligne avec Shine.

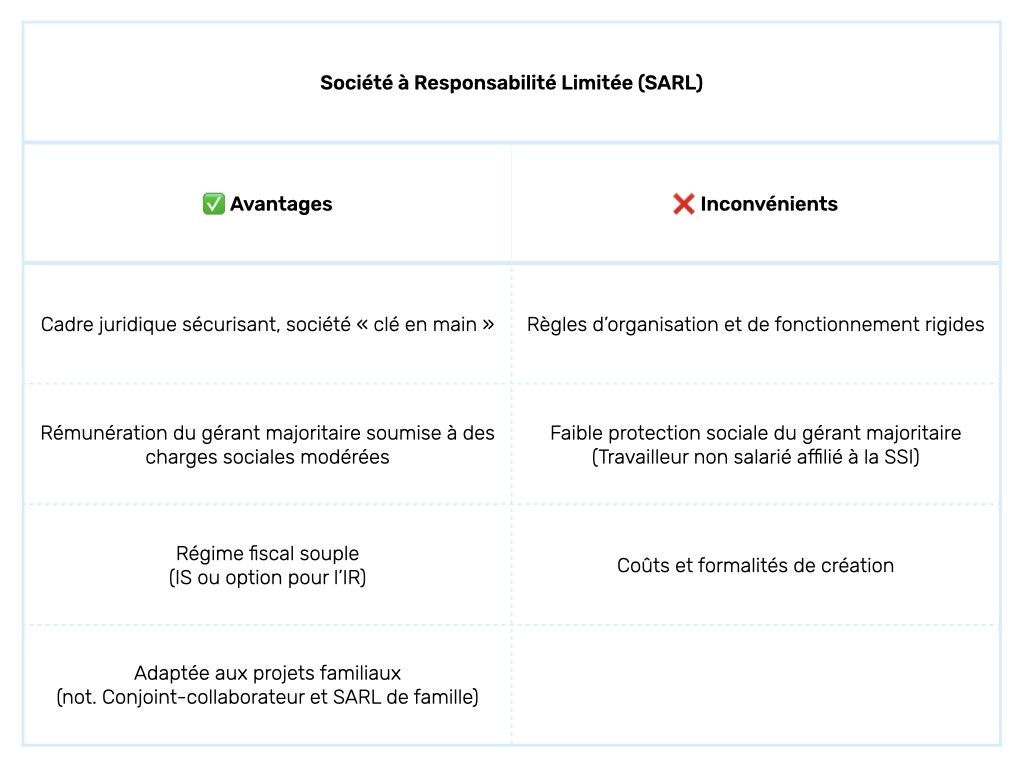

En bref : les avantages et inconvénients de la SARL

Les avantages de la SARL

✅ Responsabilité limitée

✅ Pas de capital social minimum

✅ Cadre juridique réglementé et sécurisant

✅ Régime fiscal souple (dont SARL de famille)

✅ Option pour le statut de conjoint-collaborateur

✅ Contrôle des cessions de titres

✅ Charges sociales peu élevées

Les inconvénients de la SARL

❌ Règles de fonctionnement rigides

❌ Formalités de création complexes

❌ Faible protection sociale du gérant

❌ Difficile entrée de nouveaux associés

❌ Fiscalité des dividendes moins avantageuse

Conclusion :

➡️ Globalement, la SARL offre un cadre juridique sécurisant qui plaira à certains entrepreneurs mais moins à d’autres qui peuvent lui reprocher son manque de souplesse.

➡️ L’inconvénient majeur de la SARL, c’est la protection sociale incomplète du gérant. Mais vous payez moins de charges sociales !

Vous l’aurez compris, la SARL présente des caractéristiques qui peuvent être vues comme des avantages ou des inconvénients en fonction de votre projet 🙃 ! Pour vous aider à faire le bon choix de statut, nous vous conseillons la lecture de nos articles comparant SAS ou SARL et SA ou SARL.

Vous pensez que la SARL correspond parfaitement à votre projet ? Nous vous accompagnons dans toutes vos démarches pour vous simplifier la vie.

Tableau récapitulatif des avantages et inconvénients de la SARL