Commissaire aux comptes en SAS : quelles obligations ?

Publié le 24 novembre 2022

Mis à jour le 4 février

par Antoine Collin

5 min. de lecture

Publié par Victoria Grimaldi

Relu par Antoine Collin

Mis à jour le 4 février

5 min

Le ou la commissaire aux comptes est un expert chargé de vérifier et de contrôler les comptes d’une société. Si vous avez décidé de créer une SAS (société par actions simplifiée), il faut savoir que sa désignation peut être obligatoire.

Alors, dans quels cas faut-il nommer un·e commissaire un compte ? Comment procéder à sa nomination ? Shine vous récapitule ce qu’il faut retenir sur la question.

Qu’est-ce qu’un·e commissaire aux comptes ?

Le rôle du commissaire aux comptes (ou « CAC ») est de vérifier la sincérité et la conformité de la comptabilité de la SAS (bilan, annexe, compte de résultat).

Il intervient le plus souvent dans les « grosses » sociétés réalisant un chiffre d’affaires important :

SAS ;

SA ;

SARL…

Le métier de commissaire aux comptes est une profession réglementée. Seuls les professionnels inscrits à l’ordre des commissaires aux comptes (CNCC) peuvent l’exercer.

⚠️

Ne pas confondre : commissaire aux comptes et commissaire aux apports

Le ou la commissaire aux apports est chargé d’évaluer un apport en nature (par exemple, un bien). Il est obligatoire si l’apport a une valeur de plus de 30 000 € ou représente plus de la moitié du capital de la société lors de sa création.

Créez votre SAS en ligne.

Quelles sont les missions d’un·e commissaire aux comptes ?

✅ Au cours de ses missions, le ou la commissaire aux comptes :

réalise un audit des comptes de la société (compte de résultat, bilan, annexe) ;

certifie les comptes, c’est-à-dire valide leur sincérité et leur conformité ;

vérifie le respect de l’égalité entre actionnaires ;

dénonce d’éventuels faits délictueux à la justice ;

donne son avis sur les documents comptables…

🔎

Commissaire aux comptes ≠ expert-comptable

La mission du commissaire aux comptes est ponctuelle. Il a pour rôle de vérifier le travail de l’expert-comptable en certifiant les comptes. À l'inverse, l'expert-comptable assure le suivi quotidien de l’entreprise, établit les comptes et exerce une mission de conseil que n’a pas le CAC.

L’obligation de désigner un·e commissaire aux comptes en SAS : 5 cas

🚨 La nomination obligatoire d’un CAC en SAS

1️⃣ En cas de franchissement des seuils légaux dans les SAS classiques.

2️⃣ En cas de franchissement des seuils légaux dans les SAS contrôlées ou contrôlant une autre société.

3️⃣ Sur décision de justice.

4️⃣ Sur demande des actionnaires détenant au moins 1/3 du capital.

5️⃣ Sur décision volontaire des actionnaires.

1/ Les seuils de désignation obligatoire d’un·e commissaire aux comptes en SAS

Depuis la loi PACTE de 2019, la désignation d’un·e commissaire aux comptes est obligatoire en SAS lorsque 2 des 3 seuils suivants sont franchis :

4 000 000 € de total du bilan ;

8 000 000 € de chiffre d’affaires HT ;

50 salarié·es.

Si la SAS doit établir des comptes consolidés, elle doit nommer 2 commissaires aux comptes :

un·e commissaire aux comptes titulaire ;

un·e commissaire aux comptes suppléant.

⛓️

Ne pas nommer de commissaire aux comptes est passible d’une amende de 30 000 € et de 2 ans d’emprisonnement.

2/ La désignation d’un CAC dans les SAS contrôlées ou contrôlant une autre société

La nomination d’un·e commissaire aux comptes est obligatoire si la SAS contrôle une autre société et que l’ensemble formé par la SAS et ses filiales dépasse les seuils de désignation d’un commissaire aux comptes.

Elle est également obligatoire si la SAS est une filiale significative du groupe, c’est-à-dire qu’elle dépasse 2 des 3 seuils suivants :

2 millions d’euros de total du bilan ;

4 millions d’euros de chiffre d’affaires ;

25 salarié·es.

3/ La désignation judiciaire du commissaire aux comptes

Le juge peut décider de nommer un·e commissaire aux comptes.

Pour cela, il doit être saisi par les associé·es minoritaires représentant au moins 10 % du capital social.

4/ La demande motivée des actionnaires de la SAS

Les associé·es représentant au moins 1/3 du capital social peuvent demander la nomination d’un commissaire aux comptes à la société.

Cette demande doit être motivée et présentée aux autres associé·es de la SAS.

⚠️

Le mandat du commissaire aux comptes est de 3 ans en cas de désignation volontaire des associé·es.

5/ La désignation volontaire du commissaire aux comptes

Les associé·es peuvent aussi choisir de désigner un·e commissaire aux comptes de leur plein gré.

Cela peut être intéressant pour montrer la bonne gestion de la société aux partenaires de la SAS. Néanmoins, nommer un commissaire aux comptes entraîne une complexification des démarches pour la société et une hausse des coûts.

Quand nommer un commissaire aux comptes en SAS ?

La SAS doit procéder à la nomination du CAC pour l’exercice suivant celui où elle a dépassé les seuils. L’obligation ne prend donc pas effet tout de suite !

Le mandat du commissaire aux comptes est de 6 ans. Dès lors qu’il est nommé, le ou la commissaire aux comptes doit aller au bout de son mandat.

Autrement dit, même si la SAS cesse de remplir les conditions pour la désignation obligatoire d’un·e commissaire aux comptes (par exemple, elle repasse en dessous des seuils légaux), il doit rester en place jusqu’au terme de son mandat.

📝

Si la SAS ne dépasse pas les seuils durant les 2 années précédant la fin du mandat du commissaire aux comptes, elle peut se dispenser de la nomination d’un commissaire aux comptes.

2 emails par mois pour avancer dans votre aventure entrepreneuriale.

Comment nommer un·e commissaire aux comptes en SAS ?

1/La convocation d’une assemblée générale

La convocation en assemblée générale des actionnaires de la SAS est obligatoire pour statuer sur la désignation du commissaire. La décision doit être votée à la majorité requise dans les statuts.

Le choix du commissaire aux comptes est libre. Il doit simplement figurer sur la liste officielle des commissaires aux comptes.

Comme pour les autres décisions de l’AG, vous devez consigner cette décision dans un procès-verbal.

💡

À savoir : le ou la commissaire aux comptes peut être nommé directement dans les statuts. C’est le cas si les conditions d’une désignation obligatoire sont remplies dès la création de la SAS.

2/La publication d’un avis dans un journal d’annonces légales

La nomination d’un·e commissaire aux comptes doit être publique. Vous devez donc publier une annonce dans un journal d’annonces légales.

Cette annonce comporte notamment :

l’identité du CAC personne physique ;

les informations relatives à la société pour le CAC personne morale.

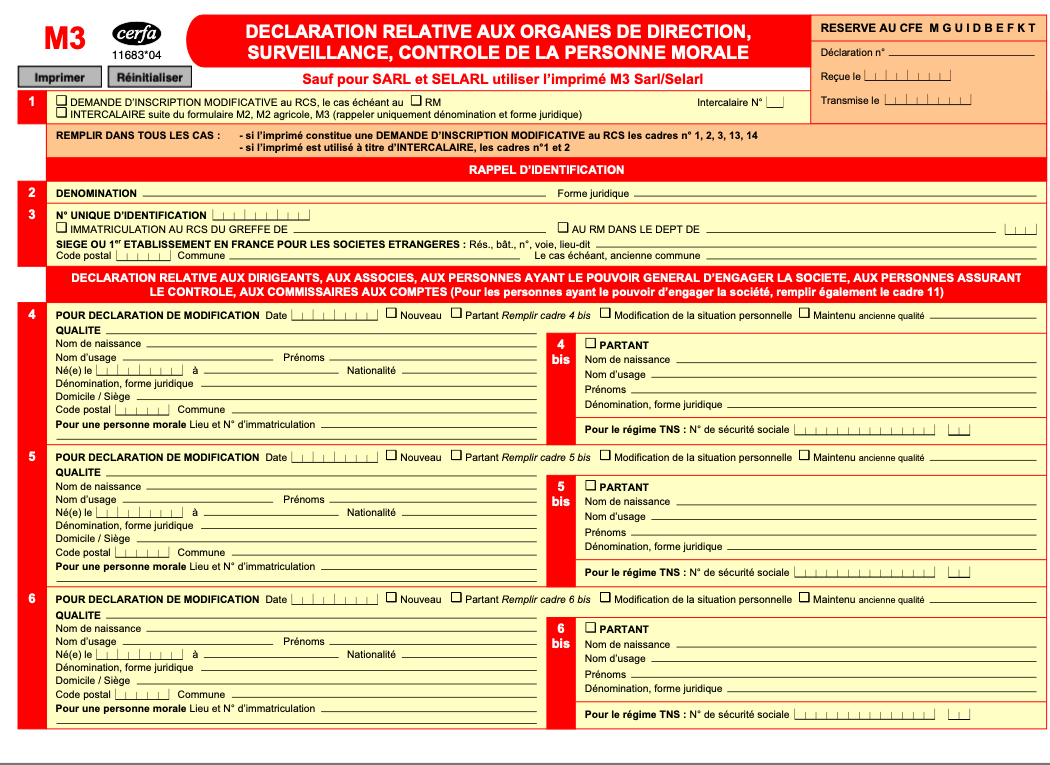

3/Constituer un dossier auprès du guichet unique de l’INPI

Dernière étape : constituer un dossier de nomination du commissaire aux comptes sur le Guichet unique de l'INPI.

👉 Vous devez remplir le formulaire de modification de société (formulaire M3) directement sur le Guichet unique : il suffit de sélectionner l'entreprise et de choisir l’option « effectuer une formalité de modification ». Vous modifiez ensuite directement dans le formulaire les rubriques qui nécessitent une mise à jour (celles sur le commissaire aux comptes).

👉 Vous devrez joindre les documents suivants :

le procès-verbal de décision de l’assemblée générale ;

l’avis de parution dans un journal d’annonces légales ;

la lettre d’acceptation des fonctions signée par le commissaire aux comptes ;

le justificatif de l’inscription du commissaire sur la liste officielle des commissaires aux comptes.

Comment changer de commissaire aux comptes ?

Il est possible que vous ayez besoin de changer de commissaire aux comptes au cours de la vie de votre société pour diverses raisons :

démission du CAC ;

révocation par l’assemblée en cas de manquement à sa mission (exemple : divulgation d’informations confidentielles) ;

empêchement du CAC (exemple : incompatibilité)…

👉 Dans ces cas, les formalités à accomplir sont exactement les mêmes que pour la nomination d’un CAC :

Tenue d’une assemblée générale pour acter le changement de CAC.

Publication d’une annonce légale.

Formalités auprès de l’INPI.

4 infos à retenir sur la nomination d’un commissaire aux comptes en SAS

👉 Le commissaire aux comptes est chargé d’auditer puis de certifier les comptes de la SAS.

👉 Ce professionnel du chiffre est nommé pour 6 ans dans la SAS.

👉 Sa nomination n’est pas obligatoire : elle ne l’est qu’en cas de dépassement des seuils légaux, de demande des actionnaires ou de décision de justice. Les actionnaires peuvent aussi décider volontairement de nommer un CAC.

👉 Sa nomination nécessite la tenue d’une assemblée générale, la publication d’une annonce légale et l’accomplissement des formalités en ligne sur le site du guichet unique.

Pour compléter vos connaissances, voici tous les cas où le commissaire aux comptes est obligatoire.

Si vous avez besoin d’aide pour créer votre SAS ou débloquer un problème administratif, nos experts sont à votre disposition !