Société Civile de Moyens (SCM) : le guide de A à Z

Publié le 31 août 2023

par Manon Ca

Mis à jour le 22 décembre 2025

7 min. de lecture

Publié par Manon Ca

Relu par Victoria Grimaldi

Mis à jour le 22 décembre 2025

7 min

Vous cherchez un statut pour exercer une activité libérale à plusieurs ? Vous avez envie de partager les frais de votre activité libérale avec vos confrères et/ou consoeurs ? De minimiser l'impact des vos dépenses tout en gardant votre indépendance ? La SCM est une option à envisager. Modalités de fonctionnement, conditions et coûts de création, obligations fiscales, sociales et comptables : voici un guide complet sur la Société Civile de Moyens ! 📕

Qu'est-ce qu'une SCM ? Définition

Les professionnel·les concerné·es

La SCM ou Société Civile de Moyens est une forme de société conçue pour :

les professions libérales réglementées ;

les professions libérales non réglementées.

Les objectifs

Cette forme juridique permet de partager les frais professionnels (mise en commun des biens matériels, réduction des coûts grâce au partage des dépenses).

⚠️ Au sein d’une SCM, il n’est pas question de partager ses bénéfices ou sa clientèle comme c’est le cas dans une SCP (société civile professionnelle), par exemple.

Exemples de moyens matériels communs

Voici quelques exemples de mise en commun dans une SCM :

les dépenses d’un local dentaire partagé entre un dentiste et une orthodontiste ;

une secrétaire partagée entre plusieurs gynécologues ;

les frais de matériel informatique d'un pédiatre avec celui d'une médecin généraliste ;

les dépenses en fournitures de bureau d'un infirmier et d'une sage-femme ;

les abonnements presse et postaux d'un avocat et d'une experte-comptable.

Le compte pro pour gérer simplement vos finances en libéral.

Comment fonctionne une SCM ?

Conditions pour ouvrir une SCM

✅ Voici les conditions pour ouvrir un Société Civile de Moyens :

être minimum 2 ;

exercer une profession libérale ;

être une personne physique qui exerce à titre individuel ou être une personne morale exploitant une activité libérale sous la forme d'une SEL (société d'exercice libéral) ou d'une SCP (société civile professionnelle) par exemple.

Rédaction des statuts

Les statuts sont librement déterminés par les associé·es. Ils déterminent les règles de fonctionnement de la SCM.

Voici quelques exemples de clauses statutaires essentielles :

la répartition des frais entre les associé·es ;

les critères d'admission des nouveaux associé·es ;

les modalités de transmission ou de cession des parts sociales ;

les modalités de fonctionnement en cas d’incapacité d’un·e associé·e ;

les modalités de prise de décisions collectives en assemblée.

Si rien n’est convenu dans les statuts, les gérant·es disposent de tous pouvoirs. Ils ont la possibilité d’agir au nom et pour le compte de la SCM.

Responsabilité des associé·es de la SCM

En raison du partage des frais, les associé·es sont responsables des dettes de l'entreprise :

conjointement (dans la limite de leurs apports) ;

indéfiniment (leur patrimoine personnel est engagé).

Le régime social des gérant·es de SCM

Le statut de SCM n'impacte pas ses membres. Ces derniers conservent le statut de travailleur·ses indépendant·es. Le régime social des associé·es est déterminé en fonction de leur activité professionnelle.

Gérant associé·e

Le régime social du·de la gérant·e associé·e ? Celui de Travailleur·se Non Salarié (TNS).

Le calcul des cotisations sociales est quant à lui déterminé en fonction de la part des bénéfices qui lui revient. Il dépend également de la rémunération éventuelle de gérant·e.

💡

Il est désormais impossible pour le·la gérant·e associé·e de déduire forfaitairement 10 % des frais pros de sa rémunération. Il ou elle a toutefois la possibilité de déduire ses frais réels.

Gérant non associé·e

En principe, le·la gérant·e non associé·e relève du régime des TNS.

2 emails par mois pour avancer dans votre aventure entrepreneuriale.

Quel régime fiscal pour la SCM ?

La fiscalité de la SCM

Le régime fiscal est celui des sociétés de personnes. Bien que les résultats soient déterminés par la SCM, les associé·es sont imposables personnellement.

👉 Le plus souvent à l'IR. C’est le cas si la SCM met à la disposition de ses membres les moyens nécessaires à l'exercice de leur activité.

👉 Plus rarement, à l'IS. Seules les SCM qui ont une activité commerciale peuvent être imposées à l'IS. C'est le cas lorsqu'elles mettent des moyens à disposition des personnes tiers non associées.

Le régime fiscal des associé·es

Les associé·es sont imposés personnellement en fonction de la quote-parte du bénéfice détenu dans le capital social. Ils sont donc imposés à l'impôt sur le revenu (IR) ou à l'impôt sur les sociétés (IS) en fonction de l'impôt auquel ils sont soumis.

La cession de parts sociales en SCM

Lors de la cession des parts sociales, les droits d’enregistrement sont à la charge de l’acquéreur.

Ils correspondent à 3 % du montant convenu (des abattements sont possibles).

Le ou la cédant·e doit s'acquitter d’un impôt sur la plus-value.

SCM : quelles obligations comptables ?

Dans les SCM où les associé·es ont des revenus imposables qui appartiennent à la catégorie des BNC, il n'y a pas d'obligations comptables relatives au calcul de leur résultat.

Cependant, il faut pouvoir calculer le résultat et la part de résultat qui revient à chaque associé. Il faudra donc quand même tenir une comptabilité minimum (une comptabilité de trésorerie le plus souvent).

Découvrez notre template de prévisionnel financier prêt à remplir !

La TVA applicable pour les Sociétés Civiles de Moyens

Règle générale

L'activité de mise à disposition du matériel de la SCM est soumise à la TVA au taux de 20 % (exemples : locaux aménagés, matériel médical, personnel d'entretien).

Conditions d'exonération de TVA en SCM

La SCM est exonérée de TVA si les 3 conditions suivantes sont remplies :

prestations de services rendues exclusivement aux associé·es (gestion, entretien, travaux) ;

prestations de services exclusivement et directement rendues à des opérations exonérées (professions médicales / paramédicales) ;

le montant total réclamé est inférieur à l'ensemble des charges communes.

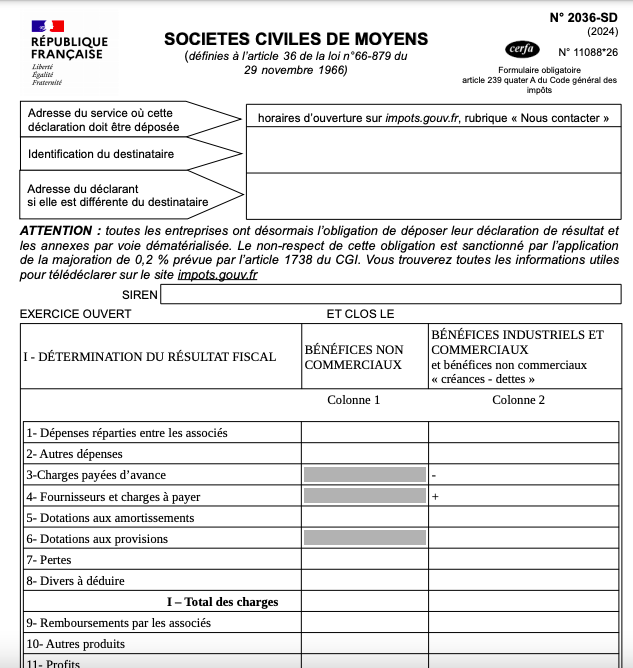

Pour bénéficier d'une exonération, le formulaire spécial 2036-SD doit être complété.

Comment créer une SCM ?

1. Constituer et déposer le capital social de la SCM

Pour créer une SCM, aucun capital social minimum n'est exigé.

Avec vos futur·es associé·es, vous pouvez réaliser des :

ℹ️

Les apports en industrie sont difficilement applicables à ce type de société.

2. Domicilier le siège social de la société

Vous avez ensuite l'obligation de justifier que les membres occupent effectivement les locaux du siège social de l'entreprise.

Pour cela, vous pouvez fournir :

une copie du bail commercial ;

une copie du contrat de domiciliation ;

des quittances d'électricité ;

une facture de téléphone...

💡

Au moment de la création, il est possible de domicilier la société chez le ou la représentant·e légal·e. Toutefois et en cas d'interdiction légale ou contractuelle, cette domiciliation doit être limitée dans le temps.

3. Publier une annonce de création de la société dans un journal d'annonces légales

Les associé·es de la SCM doivent aussi publier un avis dans un JAL situé dans le département du siège social de la société.

Voici les renseignements qu'il contient :

raison ou dénomination sociale ;

forme juridique (SCM) ;

montant du capital social et apports réalisés ;

objet social ;

adresse du siège social ;

durée de la société ;

identité et adresse du ou de la gérant·e ;

information sur la cession des parts sociales ;

ville du greffe où la société sera immatriculée.

🎁

Vous pouvez retrouver notre modèle d'annonce légale pour SCM ici !

4. Compléter et transmettre un dossier au guichet unique de l'INPI

Voici les documents à fournir au greffe du tribunal via le guichet unique de l'INPI :

un exemplaire des statuts daté et signé par l'ensemble des associé·es ;

un exemplaire de l’acte de nomination du ou des gérant·es ;

l’attestation de dépôt du capital social ;

l'ancien formulaire M0 et la déclaration des bénéficiaires effectifs (vous devez désormais les compléter en ligne) ;

un justificatif d'occupation des locaux du siège social ;

une attestation de parution de l’avis de constitution de la SCM dans un JAL ;

une copie de la pièce d’identité des différent·es associé·es ;

pour les gérant·es personnes physiques: une déclaration sur l’honneur de non-condamnation et une attestation de filiation ;

pour les associés et gérants personnes morales: un extrait d’immatriculation récent ou tout document attestant de leur personnalité juridique ;

une copie du ou des diplômes, de l'autorisation ou du titre permettant d'exercer si l'activité libérale est réglementée.

En cas d'apport d'un bien immobilier, les statuts doivent être convenus sous forme authentique.

✏️

Le bail professionnel est impossible pour la SCM. Les associé·es doivent signer le bail pro à leur nom.

Combien coûte la création d’une SCM ?

La création d'une SCM suppose a minima des frais de constitution :

Voici le détail des frais qui s’appliquent lors de la création d’une SCM :

Coût création d'une SCM

Nature des frais | Coût |

|---|---|

Frais de greffe | 66,88 € |

Déclaration des bénéficiaires effectifs | 21,41 € |

Annonce légale de création | 220 € HT |

Total | 308,29 € HT |

⚠️

Des frais peuvent s'ajouter, notamment si vous faites appel à certain·es professionnel·les (avocat·e, expert·e-comptable...) pour la rédaction des statuts ou si vous payez pour le dépôt de votre marque à l'INPI. Il s'agit donc d'un minimum.

Avantages et inconvénients de la Société Civile de Moyens

Avantages & Inconvénients de la SCM

Avantages ✅ | Inconvénients ❌ |

|---|---|

Fonctionnement libre déterminé dans les statuts | Responsabilité des associé·es indéfinie et conjointe |

Indépendance professionnelle conservée par les membres | Un certain formalisme est requis |

Absence de capital social minimum | |

Réduction du coût des moyens d'exploitation | |

Imposition libre |

Tous nos articles pour lancer votre entreprise.

Société Civile de Moyens (SCM) : le récap’

La Société Civile de Moyens (SCM) est un statut juridique fort intéressant pour les professionnel·les libéraux, réglementés ou non.

Elle permet de mettre en commun les moyens d’exercice (locaux, matériel, secrétariat), mais pas d’exercer à proprement parler. Tous les membres d’une SCM doivent disposer de leur statut juridique et générer un chiffre d’affaires unique.

Si vous souhaitez en savoir plus sur la création d'une SCM, nous vous aiguillons dans ce guide ! Et pour lancer votre société sans perdre un instant, découvrez notre offre de création d'entreprise.