Comment remplir ma déclaration initiale de CFE ?

Publié le 10 janvier 2022

par Nathan Colson

Mis à jour le 31 octobre

6 min. de lecture

Publié par Nathan Colson

Relu par Victoria Grimaldi

Mis à jour le 31 octobre

6 min

La CFE ou cotisation foncière des entreprises est une taxe locale à payer tous les ans à laquelle sont assujetties quasiment toutes les entreprises. Elle fait partie de la contribution économique territoriale (CET) avec la cotisation sur la valeur ajoutée des entreprises (CVAE).

C'est votre première année d'activité ? Bonne nouvelle, vous êtes exonéré·e de cotisation foncière des entreprises cette année ! Mais pour cela, vous devez faire parvenir votre déclaration initiale de CFE au service des impôts des entreprises (SIE).

Vous ne savez pas ce que c’est ? Pas de panique, nous vous expliquons tout ! Mode d'emploi ⬇️

⭐ Nouveau sur Shine : avec notre simulateur, découvrez si votre entreprise est exonérée de CFE cette année. Obtenez le résultat en quelques clics ainsi que toutes les étapes pour régler votre CFE !

Qu'est-ce que la déclaration initiale de CFE ?

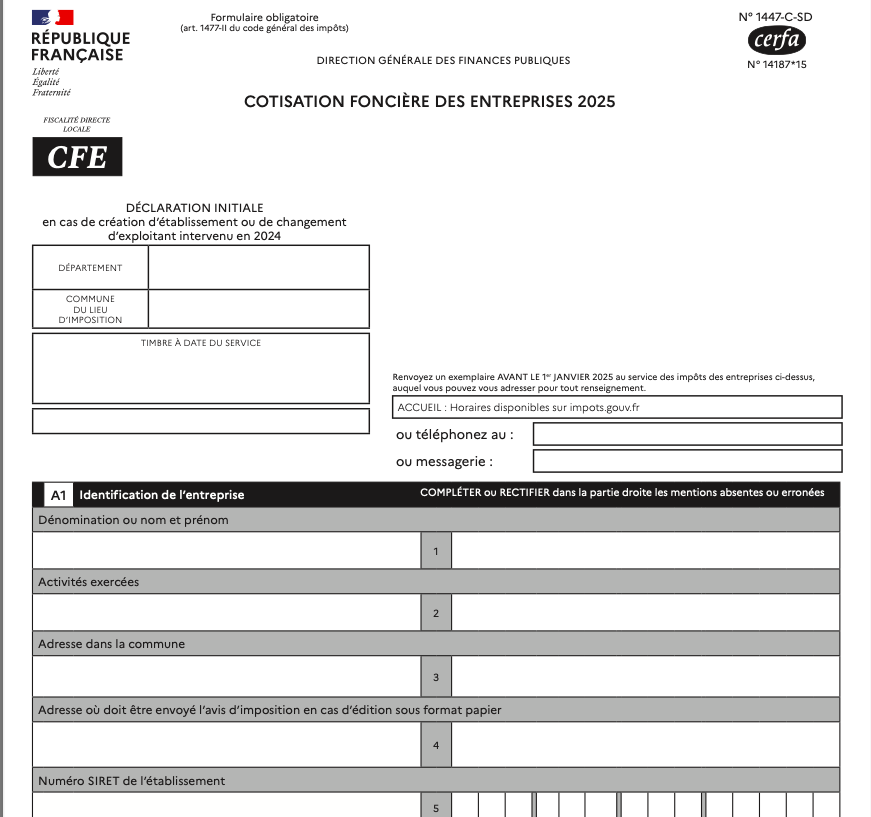

La déclaration initiale de cotisation foncière des entreprises est un document administratif envoyé par les impôts. Il se présente sous forme d'un CERFA, le formulaire n°1447-C-SD.

Il est envoyé en général peu de temps après l'enregistrement de votre entreprise ou auto-entreprise, et est mis en ligne tous les ans à l'automne.

📅 Les formulaires sont ligne peu avant sur le site des impôts ! Vous pouvez donc déjà le remplir en suivant notre tuto ci-dessous.

Découvrez en 3 minutes si votre entreprise est exonérable de la CFE !

Quand renvoyer la déclaration initiale de cotisation foncière des entreprises ?

Le ou la créatrice d'entreprise doit renvoyer ce document complété à son service des impôts des entreprises avant la fin de l'année de création (soit avant le 1er janvier).

En effet, celui-ci permet de confirmer l'exonération de début d'activité offerte aux créations d'entreprise sur la CFE. Elle permet également de faire part aux impôts des autres cas d'exonérations de CFE partielles et/ou permanentes.

☝

La déclaration initiale de CFE est à ne pas confondre avec le questionnaire des impôts sur les locaux qui tient sur une page et qui vous demande simplement des informations sur la surface occupée par votre entreprise.

Où trouver les formulaires de déclaration initiale de CFE ?

Le formulaire de déclaration initiale de CFE 2025 est en ligne !

Formulaires 2025 :

📝 Télécharger le formulaire 1447-C-SD : Déclaration initiale de cotisation foncière des entreprises.

📄 Télécharger la notice 1447-C-NOT-SD : Déclaration initiale de cotisation foncière des entreprises.

Les dates 2024 🗓

Le formulaire 1447-C-SD doit parvenir au SIE avant le 1er janvier suivant l'année de création. Ainsi, si vous avez créé votre auto-entreprise en 2024, vous devez remplir votre déclaration initiale de CFE avant le 1er janvier 2025.

Comment remplir la déclaration initiale de CFE ?

Vous pouvez suivre notre tuto pas à pas pour remplir le formulaire !

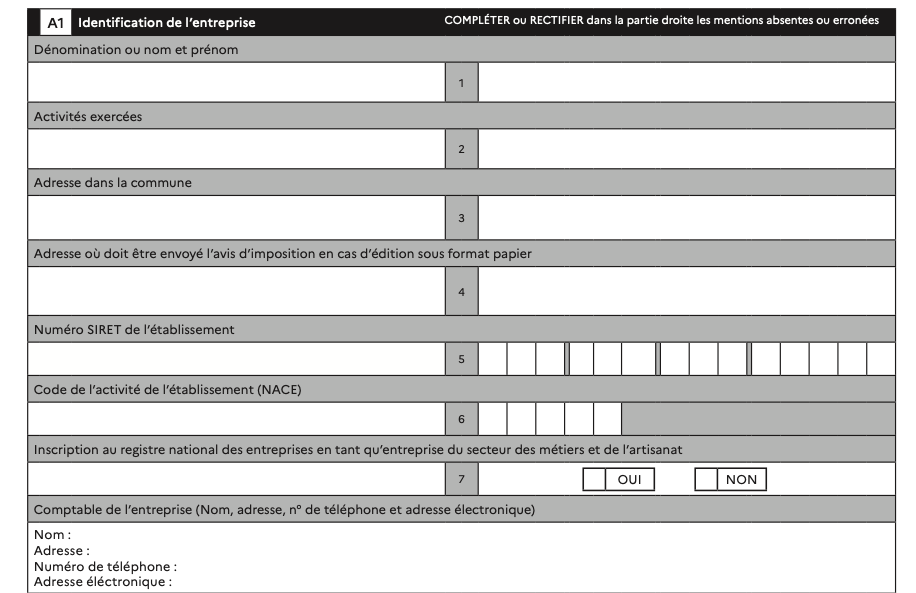

Cadre A1 - Identification de l’entreprise

Remplir les cases suivantes :

[1] : Votre nom et prénom.

[2] : L'ensemble des activités qui sont exercées.

[3] : L'adresse de domiciliation de l'entreprise.

[4] : L'adresse où vous contacter (si différente).

[5] : Votre numéro SIRET (les 14 chiffres).

[6] : Le code NACE est similaire au code APE.

[7] : Cochez "OUI" si vous êtes inscrit·e au registre national des entreprises en tant qu'entreprise artisanale.

Comptable de l'entreprise : ne remplissez pas cette partie sauf si vous avez un expert-comptable.

Cadre A2 - Activité professionnelle exercée de mon domicile ou exercée en clientèle

Si vous exercez votre activité à votre domicile ou à celui de vos client·es, vous pouvez mentionner que vous n'avez pas de local.

Dans l'espace dédié à la surface occupée pour les besoins de l'activité, vous devez indiquer au moins 1m² qui correspond à un coin de table minimum pour faire votre comptabilité par exemple.

⚠️

Mais si vous exercez votre activité chez vous et que vous avez un espace dédié notamment pour recevoir vos client·es, vous devez indiquer la surface précise de ce local.

Cadre A3 - Origine de l’établissement

Vous venez de créer votre entreprise : cochez les cases "début d'activité".

Vous avez récemment déménagé dans une autre commune : cochez la case "création d'établissement" et "transfert d'activité".

💡

Si vous changez de commune, vous obtiendrez un nouveau numéro de SIRET. Vous devrez donc établir une nouvelle déclaration initiale de CFE.

Cadre A4 - Identification de l’ancien exploitant

👉 Ce cadre est à remplir uniquement si vous rachetez un fonds de commerce.

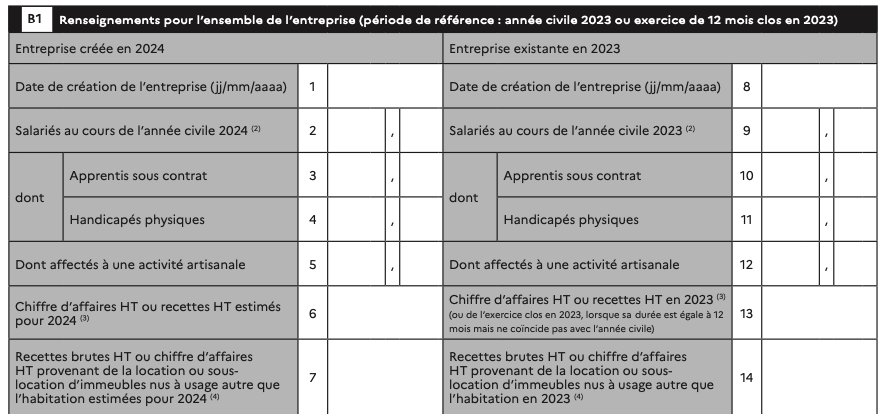

Cadre B1 - Renseignements pour l’ensemble de l’entreprise

Ici, les impôts vous demandent de renseigner des éléments précis sur votre date de début d'activité ainsi que le chiffre d'affaires.

Voici ce que vous devez remplir impérativement, dans la colonne de gauche si c'est votre première année d'activité :

[1] : Indiquez votre date de début d'activité dans le cadre correspondant.

[6] : Indiquez le chiffre d'affaires HT que vous pensez réaliser cette année (ex : 2000 €. Il s'agit d'une estimation, elle ne vous engage pas ☝).

Voici les cases supplémentaires à remplir selon votre situation :

[2] à [5] : ne la remplissez que si vous avez des salarié·es (vous ne comptez pas dans l'effectif). Sinon, indiquez "0".

[7] : elle vous concerne si vous faites de la location ou de la sous-location.

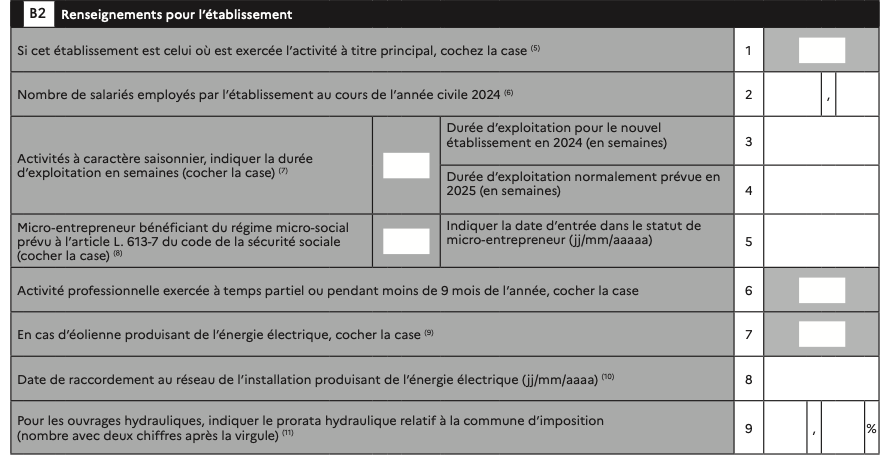

Cadre B2 - Renseignements pour l’établissement

Ce cadre sert à donner des renseignements précis sur votre entreprise et son activité.

Voici les cases que vous devez impérativement remplir :

[1] Cochez la case si vous n'avez pas d'établissement secondaire.

[2] Indiquez l'effectif salarié si besoin.

[3] et [4] : Une activité est considérée comme saisonnière lorsque celle-ci est ouverte pendant 12 à 41 semaines. Indiquez-le si c'est le cas de votre activité.

[5] : Si vous êtes en micro-entreprise (auto-entreprise), cochez la case "Micro-entrepreneur bénéficiant du régime micro-social" et indiquez votre date de début d'activité.

[6] : Cochez la case si votre activité est exercée à temps partiel, c'est-à-dire pendant moins de 9 mois. Cela peut-être le cas des activités saisonnières ou estivales.

Les autres cases concernent des cas vraiment spécifiques comme les éoliennes, l'énergie électrique et les ouvrages hydrauliques.

Cadre C - Biens du nouvel établissement passibles d’une taxe foncière

✅ Ce cadre concerne uniquement ceux qui :

ont un local professionnel ;

ont une adresse de domiciliation.

❌ Si vous n'avez pas de local professionnel et que vous avez coché la case dans le cadre A2 alors il ne faut pas remplir ce cadre.

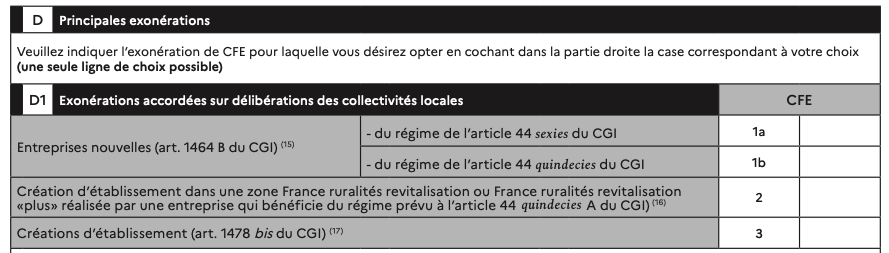

Cadre D1 - Exonérations accordées sur délibérations des collectivités locales

Cochez la case "Créations d’établissement (art. 1478 bis du CGI)" dans la colonne "CFE" : case [3] si vous venez de créer votre entreprise.

💡

Bon à savoir : cocher cette case peut vous faire bénéficier d'une exonération de CFE de 3 années supplémentaires (en plus de votre première année d'exonération).

Seules certaines communes sont concernées, l'administration pourra donc valider cette exonération supplémentaire (ou non) en fonction de la localisation de votre entreprise.

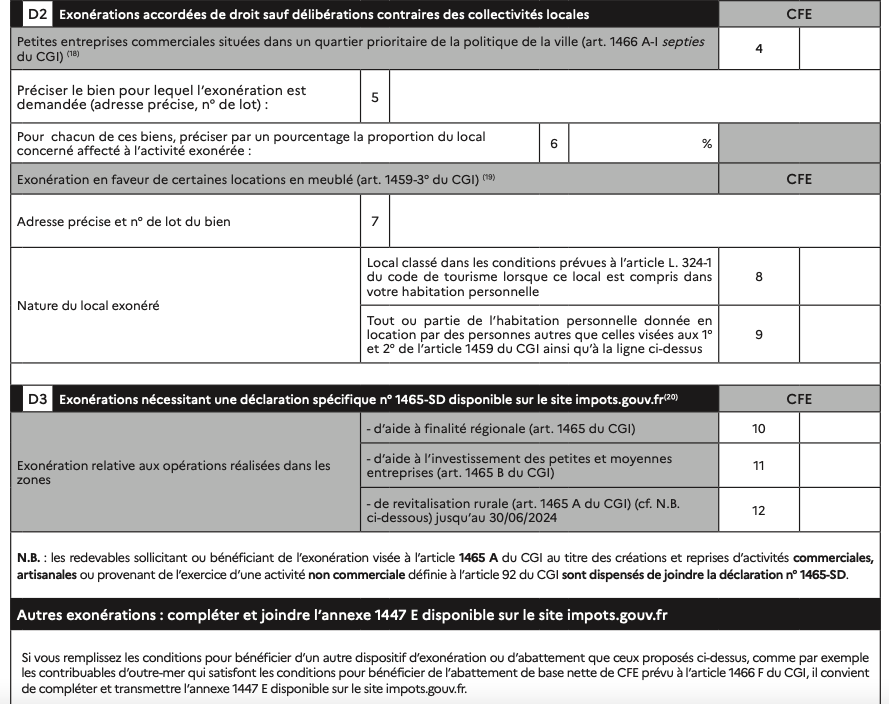

Cadres D2 & D3 - Les autres exonérations

Le cadre D2 concerne les exonérations pour :

les entreprises situées dans un quartier prioritaire de la politique de la ville (QPPV) [4, 5 et 6] ;

ou si vous exercez une activité de loueur en meublé [7, 8 et 9].

Le cadre D3 permet de demander une exonération de CFE pour les entreprises situées dans :

les zones d’aide à finalité régionale [10] ;

les zones d’aide à l’investissement des petites et moyennes entreprises [11] ;

les zones de revitalisation rurale [12].

La suite des cadres ainsi que l'annexe 1447-E concernent les autres types d'exonérations auxquelles vous pourriez prétendre en fonction de votre situation.

👉 Comment savoir si vous pouvez demander l'une de ces exonérations ?

Vous pouvez vous aider de la notice explicative pour identifier si vous êtes concerné·e par une ou plusieurs de ces situations et si vous remplissez les conditions pour bénéficier de l'exonération.

Vous pouvez aussi vous rendre sur le site aides-entreprises.fr :

cliquez sur “Gestion financière et exonérations” ;

indiquez votre SIRET au cadre 3 ;

laissez-vous guider par la liste des exonérations possibles.

Si vous n'êtes pas concerné·e par ces situations spécifiques, vous avez fini ! 🎉 Il ne vous reste plus qu'à envoyer votre déclaration initiale de CFE à votre SIE et à patienter jusqu'à réception de votre avis de CFE courant novembre.

⭐ Nous pouvons vous aider à savoir si vous êtes exonéré de CFE grâce à notre simulateur en ligne ! Obtenez le résultat en quelques clics ainsi que toutes les étapes pour régler votre CFE !

Un compte pro complet pensé pour vous.

À qui envoyer la déclaration initiale de CFE ?

Une fois remplie, vous devez envoyer la déclaration à votre service des impôts des entreprises avant la fin de l'année.

Vous pouvez envoyer votre déclaration :

par courrier ;

par la messagerie sécurisée de votre compte professionnel sur le site des impôts (rubrique "je dépose un document").

👉 Voici un petit guide sur comment trouver l'adresse de votre SIE si vous choisissez d'envoyer votre déclaration par courrier.

Les infos clés à retenir sur la déclaration initiale de CFE

➡️ La déclaration initiale est à remplir l’année de création de votre entreprise. Normalement, votre SIE vous l’envoie.

➡️ Vous devez la renvoyer avant le 1er janvier de l’année suivante. Pour les créations en 2024, la date limite est donc le 1er janvier 2025.

➡️ Il faut la renvoyer à votre service des impôts des entreprises (SIE) compétent.

➡️ Vous pouvez utiliser notre tuto pour vous aider à remplir tous les cadres nécessaires !

Il existe de nombreuses exonérations possibles pour la cotisation foncière des entreprises (chiffre d'affaires inférieur à 5 000 €, activité artisanale ou d'enseignement, etc.). Vous trouverez un récapitulatif sur notre article dédié aux différents types d'exonérations de CFE !

Chez Shine, nous vous accompagnons dans la gestion de votre entreprise. De la comptabilité aux impôts, nos experts sont là pour rendre votre vie d’entrepreneur plus facile ✨

⭐ Avec notre simulateur, découvrez si votre entreprise est exonérée de CFE cette année. Obtenez le résultat en quelques clics ainsi que toutes les étapes pour régler votre CFE !